Conclusiones del último informe Euroconstruct: el sector de la construcción en España “esquiva la recesión”, pero no evita “ralentizarse”

En el sector de la construcción en España conviven en el momento actual indicadores de diferente signo, “tal como suele ocurrir siempre que cambia el ciclo”, según explicaron los responsables del ITeC durante la presentación en Barcelona, este martes, 20 de junio, del último informe Euroconstruct: estancamiento del consumo de cemento, retroceso de la ocupación, aumento de la afiliación, mantenimiento del volumen de cartera de proyectos de edificación de nueva planta, potente repunte de la licitación pública.

“Puesto que además se cuenta con la valiosa red de seguridad que proporciona el Next Generation EU, el sector construcción español tiene posibilidades de esquivar el retroceso que se espera en la mayoría de Europa; eso sí, a cambio de ir creciendo cada vez menos: del 3,2% previsto para 2023 la producción se iría desacelerando hasta el 1,5% en 2025”, explicaron. Pese a todo, hay unanimidad en admitir que los factores causantes del colapso de 2008 (altos niveles de producción, exceso de stock, recalentamiento del mercado inmobiliario) “no son ahora particularmente preocupantes”.

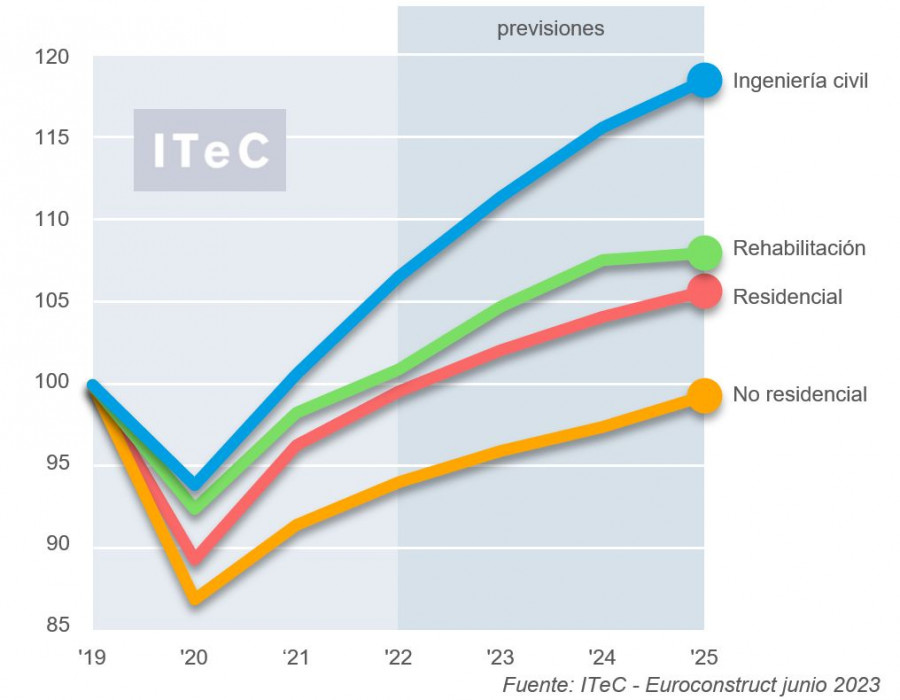

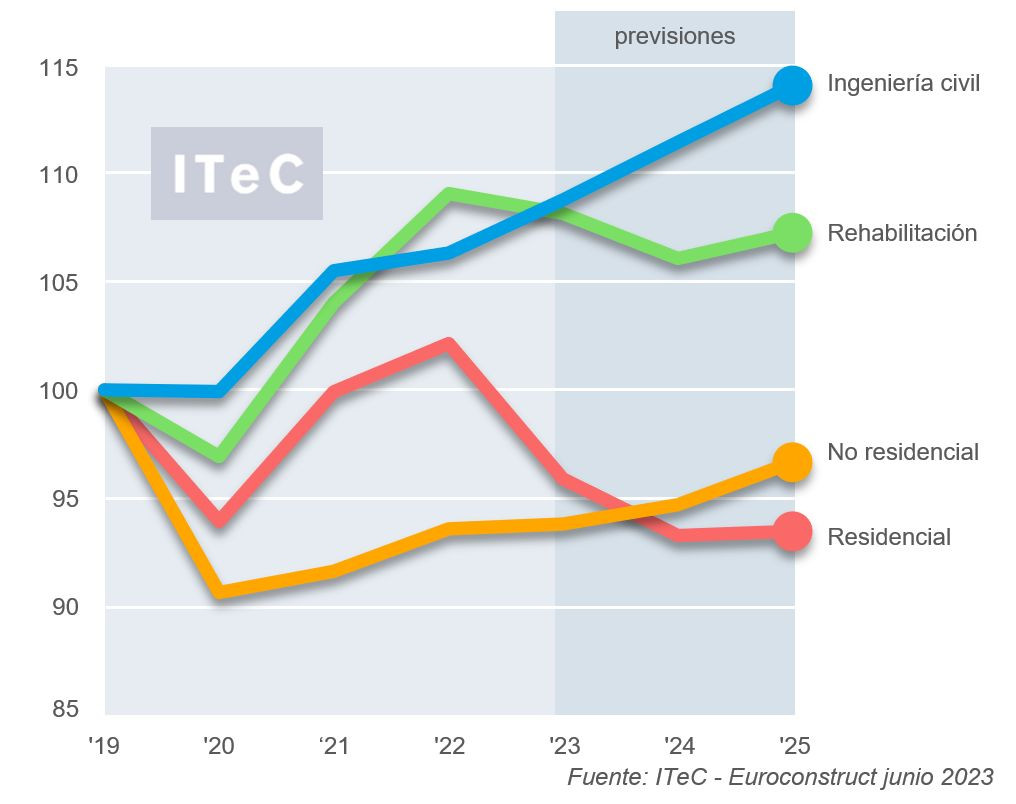

Según las conclusiones del informe, de la misma manera que el subsector de la edificación residencial es el principal responsable de la contracción del sector europeo, es también el principal motivo por el cual el sector español se mantiene en positivo. Por el momento, no se percibe una excesiva inquietud por el cambio de signo en el mercado inmobiliario. “El descenso de la compraventa se interpreta como una especie de vuelta a la normalidad: la euforia de 2021 y primera parte de 2022 fue una anomalía, espoleada por la amenaza de subidas de tipos, el ahorro embalsado y el regreso del comprador extranjero. Pese a que ya se han agotado esos vientos de cola, los promotores no han recortado su cartera de proyectos en 2022, lo cual no hace temer por la continuación del crecimiento en 2023 (2,5%)”.

Sobre lo intenso que puede ser el repunte de la promoción pública, aún hay incógnitas, pero a continuación se añade que “en un mercado con volúmenes modestos, podría desempeñar un papel estabilizador en los siguientes años, suficiente para mantener al subsector en la zona positiva, aunque no tanto como para evitar la desaceleración (2% para 2024, 1,5% para 2025)”.

El subsector de la edificación no residencial es el único que ha iniciado 2023 sin haber recuperado el nivel de producción de 2019, consecuencia de una superposición de circunstancias negativas, tanto antes de la pandemia (poco dinamismo en comparación con la vivienda), durante (las restricciones fueron muy lesivas para comercio y ocio) y después (se beneficia más tangencialmente de los estímulos del NGEU): “La incertidumbre económica ha provocado que todos los actores de este mercado adopten una actitud prudente. Los clientes finales están contratando tan solo el espacio que les es imprescindible. Y a los inversores no les ha pasado desapercibida la mejora la rentabilidad de la deuda pública y están rechazando los proyectos incapaces de ofrecer un retorno parecido. La previsión contempla un mínimo crecimiento, oscilando entre el 1,5% y el 2% entre 2023 y 2025, reflejando una prolongación de la situación de relativo equilibrio de estos últimos años: se construye tan solo lo justo para ir cubriendo los nichos de demanda que van surgiendo que, dependiendo de los casos, se resuelven con construcción de nueva planta o con rehabilitación”.

Por lo que respecta a la ingeniería civil, es un ejemplo claro de esa mezcla de señales contradictorias antes mencionada. Por una parte, la licitación ha alcanzado cotas que no se presenciaban desde 2010, consecuencia de la movilización de los fondos NGEU. Sin embargo, no se está consiguiendo poner en marcha la totalidad de esta obra porque las constructoras ven demasiado riesgo en presentar ofertas ya que los presupuestos calculados con los precios previos a la adjudicación quedarán rápidamente desfasados y la mayoría de las administraciones no están dispuestas a renegociarlos. “Pese a todos estos obstáculos, el volumen de demanda ha crecido tanto (eso sí, partiendo de unos niveles base muy discretos) que la previsión para la ingeniería civil es la más expansiva de todo el sector construcción: 4,5% en 2023 y si realmente se consigue apurar al máximo los plazos y los criterios de selección de proyectos del NGEU, se aspira a alcanzar el 3,8% en 2024 y el 2,5% en 2025”, según refleja el informe.

Situación y previsiones en Europa

En el anterior informe Euroconstruct se preveía que 2023 y 2024 serían dos años complicados para el sector construcción europeo, con problemas tanto por parte de la oferta (costes muy altos, tanto los de ejecución como los financieros) como por parte de la demanda (principalmente la privada, pero la pública empieza también volverse vulnerable). A medio plazo, se confiaba en que la situación empezase a remontar en 2025, de manera que el bienio 2023-24 no sería la antesala de una auténtica recesión, sino un paréntesis durante el cual el sector se replegaba a posiciones más prudentes mientras el entorno se iba normalizando.

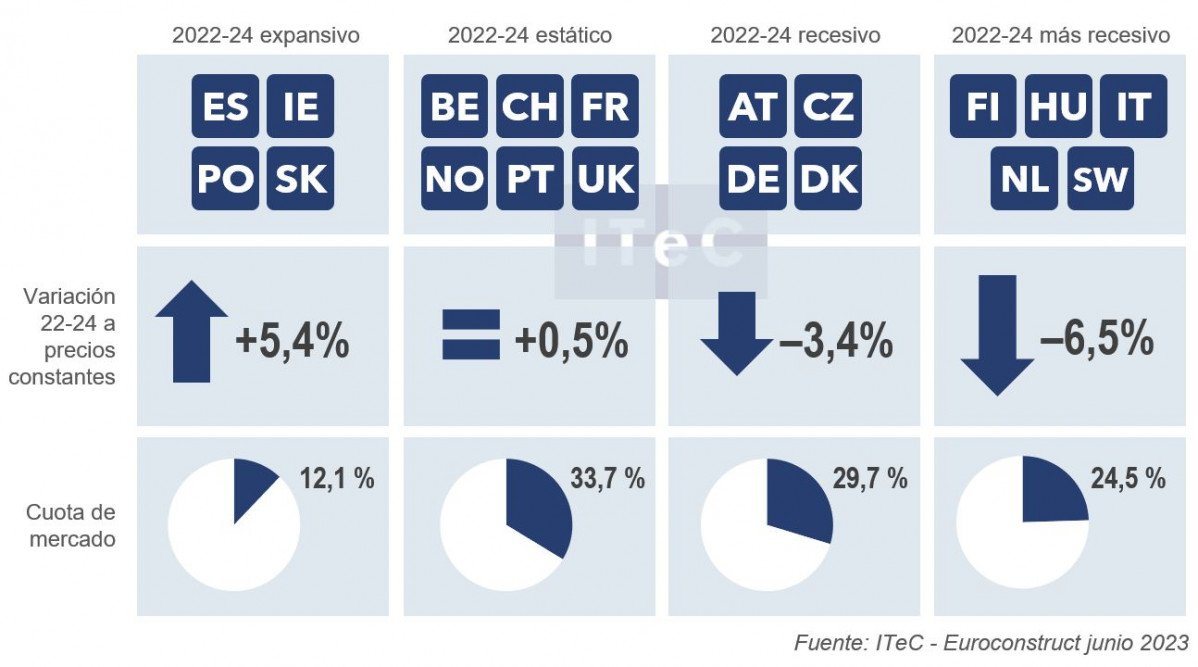

El nuevo escenario que se acaba de publicar mantiene, en esencia, el mismo relato. Sin embargo, introduce un cambio notable: habrá pérdida de producción durante ese paréntesis 2023-24. De acuerdo con las conclusiones de este último informe Euroconstruct, el sector europeo de la construcción se encamina a cerrar el ejercicio 2024 un -1,8% por debajo de 2022, expresado a precios constantes. “No es una caída extrema pero, como referencia, en el mismo bienio se confía que el PIB europeo crezca un 2,6%”.

En el detalle por países, se esperan bastantes excepciones al comportamiento promedio de contracción durante 2023-24. Un grupo de seis países cuyo mercado conjunto equivale a un tercio del total Euroconstruct tienen posibilidades de mantener sus niveles de producción, dentro del cual aparecen dos pesos pesados como Francia y Reino Unido. Otro grupo más pequeño, en donde está España, aspira a crecer en torno al 5% a lo largo de este bienio. También hay excepciones en clave negativa, como los cinco países que prevén contraerse más de un -6% y que, debido a que incluyen a Italia y a los Países Bajos, suman prácticamente una cuarta parte del mercado Euroconstruct.

Según el informe, el empeoramiento de la previsión para el sector construcción es consecuencia casi en exclusiva del empeoramiento de la edificación residencial de nueva planta: “Las ventas se resienten después de que en 2022 los tipos de interés de las hipotecas se duplicasen en la mayoría de países europeos y se triplicasen en Finlandia, Eslovaquia, Suiza y el Reino Unido”. Los países nórdicos y los del este, que en algunos casos ya padecían síntomas de sobrecalentamiento, se han replegado con mucha intensidad en los últimos meses. De ahí que la previsión de producción para 2023 refleje una bajada del -6,1%, prácticamente igual a la sufrida en 2020. La intensidad y la inmediatez de este ajuste permitirá que en años posteriores no sea preciso seguir recortando mucho más, de manera que la previsión para 2024 se limita al -2,7% y la proyección para 2025 se sitúa en +0,2%.

La edificación no residencial podrá atravesar el bienio 2023-24 sin que la producción sufra pérdidas, pero tampoco sin experimentar avances significativos (0,2% en 2023 y 0,9% en 2024) y, por lo que respecta a la ingeniería civil, el empeoramiento del entorno no parece haber hecho mella en la previsión, en donde se concentran las mayores expectativas de crecimiento: “En sentido estricto, la previsión no contempla grandes avances (entre el 2,3% y el 2,5% anual para 2023-25) pero bastan para superar a los de los otros subsectores y a la propia previsión para el PIB europeo”.

Con la adquisición, la división Home Comfort casi duplica su tamaño, superando los 25.000 empleados y los 8.000 millones de euros en ventas.

Junto a Austria, Bélgica, Bulgaria, Francia, Grecia, Italia, Luxemburgo, Polonia, Rumanía y Eslovaquia, el Ejecutivo defiende una propuesta con medidas comerciales en defensa del acero europeo que aseguren la continuidad de este sector.

Esta decisión ha sido adoptada de forma unánime por el pleno de consejeros del pasado 24 de julio: solicitará su nulidad ante el Tribunal Supremo.

El sector de los suelos vinílicos/SPC (Stone Plastic Composite) está en un momento de madurez y diversificación y experimenta una evolución notable.

![[PAM] NDP Instalacioěn Rexess 2 en Benalmaědena](/images/showid2/7477209?w=981&zc=4&zc=1&w=280&h=209 "[PAM] NDP Instalacioěn Rexess 2 en Benalmaědena")

El uso de este modelo está ampliamente extendido entre servicios de agua y administraciones públicas a nivel nacional.

retocada")

Esta solución ha sido pensada para espacios que requieren adaptabilidad sin renunciar a la estética, integrándose de forma armónica en todo tipo de entornos.

")

La unidad está pensada para ofrecer una recuperación de calor de alta eficiencia, con control de calidad del aire integrado y múltiples opciones de instalación.

Empresas destacadas

Comentarios