La construcción crece de forma moderada y supera los niveles de 2019

Pese a un escenario de inflación generalizada, entre enero y septiembre la superficie visada para obra nueva y rehabilitación en nuestro país ha aumentado un 3,7% respecto al mismo periodo de 2021, pasando de 24.668.229 a 25.578.003 metros cuadrados (m2) visados.

De acuerdo con las estadísticas de visado de los colegios de arquitectos, esta cifra supone un crecimiento de 2,9 puntos respecto a 2019, el año anterior a la pandemia de Covid19, y está motivado, fundamentalmente, por el incremento (+15,5%) registrado en el primer trimestre del año. Esa subida ha conseguido neutralizar las caídas experimentadas entre abril y junio, y julio y septiembre (-0,5%) en comparación con ambos trimestres de 2021.

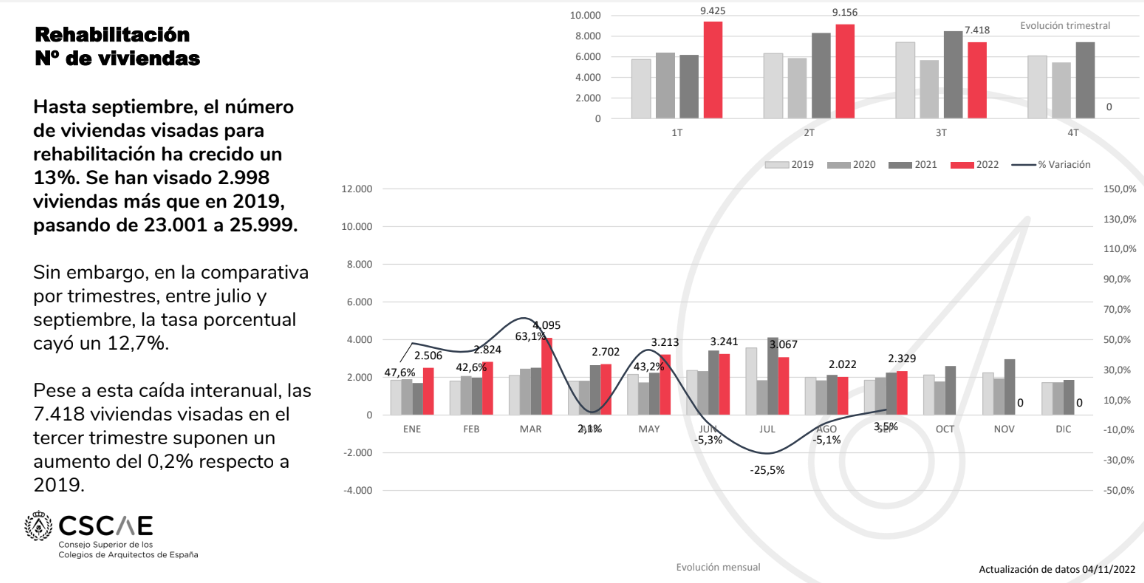

Por sectores, la rehabilitación sigue ofreciendo mejores datos que la obra nueva. Hasta septiembre, el número de viviendas visadas para gran rehabilitación se ha incrementado en un 13% respecto al año pasado. Se han visado 2.998 unidades más que entre enero y septiembre de 2021, pasando de 23.001 a 25.999.

Comparativa por trimestres, negativa

Sin embargo, la comparativa por trimestres es negativa. La vivienda visada para rehabilitación ha caído un 12,7% en el tercer trimestre del año en comparación con el mismo periodo de 2021 y, en comparación con el mismo periodo de 2019, las 7.418 unidades autorizadas apenas representan un incremento del 0,2%.

Como señala la presidenta del Consejo Superior de los Colegios de Arquitectos de España (CSCAE), Marta Vall-llossera: “A diferencia del sector de la obra nueva, en rehabilitación, nuestro país tiene mucho recorrido todavía para igualarse con otros de nuestro entorno”. Por eso, subraya que “es necesario activar, cuanto antes y en todas las regiones del país, la ‘ola de renovación’ promovida con cargo a los fondos europeos Next Generation”.

Y añade que la rehabilitación tiene “un enorme potencial económico, social y medioambiental por su capacidad de arrastre para generar empleo, reducir la demanda de energía en un contexto de crisis, debida, principalmente, a la invasión rusa de Ucrania, y para mejorar la calidad de vida de las personas dentro de sus hogares y también en sus barrios, contribuyendo a mitigar los efectos, ya patentes, del cambio climático. Estas ayudas constituyen una oportunidad histórica para coger inercia y tenemos la responsabilidad no solo de aprovecharlas, sino de optimizarlas, por el interés general de la población”.

En cuanto a la superficie residencial y no residencial visada para rehabilitación, el incremento hasta septiembre es del 7,5%, con 6.292.319 m2 autorizados. El crecimiento es ligeramente mayor (+18,5%) en comparación con el mismo periodo de 2019, cuando se visaron 5.854.592 m2 en los nueve primeros meses. Por trimestres, la superficie visada para rehabilitación cayó un 5,5% entre julio y septiembre respecto al mismo periodo de 2021, pasando de 2.090.551 a 1.975.961 m2. En relación con el tercer trimestre de 2019, el retroceso es del 5,3%.

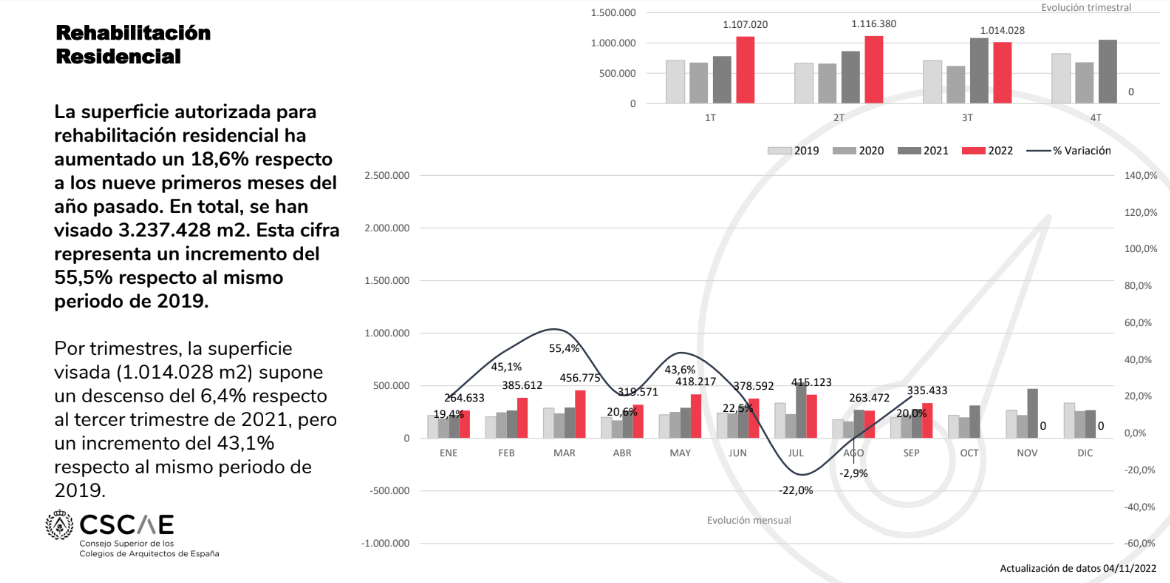

De forma desagregada, la superficie autorizada para rehabilitación residencial ha aumentado un 18,6% respecto a los primeros nueve meses del año pasado. En total, se han visado 3.237.428 m2, que representan un incremento del 55,5% respecto al mismo periodo del año anterior a la pandemia. Por trimestres, entre julio y septiembre se visaron para rehabilitación residencial 1.014.028 m2. Esta superficie supone una caída del 6,4% respecto a los 1.082.923 m2 visados en el tercer trimestre de 2021 y un incremento del 43,1% en comparación con dicho periodo de 2019.

Entre enero y septiembre, la superficie visada para rehabilitación no residencial ha registrado una ligera caída del 2,2% respecto al mismo periodo de 2021. Hasta septiembre se han visado 3.054.891 m2 (-70.216). En relación con 2019, cuando, entre enero y septiembre, se habían visado 3.125.107 m2, la caída es del 5,4%. Por trimestres, la superficie visada para rehabilitación no residencial en comparación con el mismo periodo del año pasado ha descendido un 4,5%, pasando de 1.007.628 m2 a 961.933 m2.

Ligero crecimiento en obra nueva

En el sector de la obra nueva, el número de viviendas visadas ha aumentado un 2,1% respecto a los meses de enero a septiembre del año pasado. Se han visado 1.622 unidades más que en dicho periodo hasta alcanzar las 79.626. El incremento es ligeramente mayor (3,7%), si se compara con los primeros nueve meses de 2019.

Por trimestres, sin embargo, entre julio y septiembre se ha registrado un retroceso del 4,1%. Se ha pasado de 27.374 viviendas autorizadas para obra nueva en el tercer trimestre de 2021 a 26.246. No obstante, el dato es positivo en comparación con el mismo periodo de 2019, con un incremento del 9,8% (+2.335 viviendas).

En cuanto a la superficie global, los 19.285.684 m2 visados para obra nueva residencial y no residencial representan un incremento del 2,5%, respecto a los primeros nueve meses del año pasado, cuando se habían visado hasta septiembre 18.813.637 m2. En este caso, el resultado también es positivo (+1,1%) para el tercer trimestre del año, con 6.339.930 m2 visados frente a los 6.270.135 del mismo periodo de 2021. Respecto a 2019, supone un aumento del 9%. Entonces, entre julio y septiembre se visaron 5.814.793 m2.

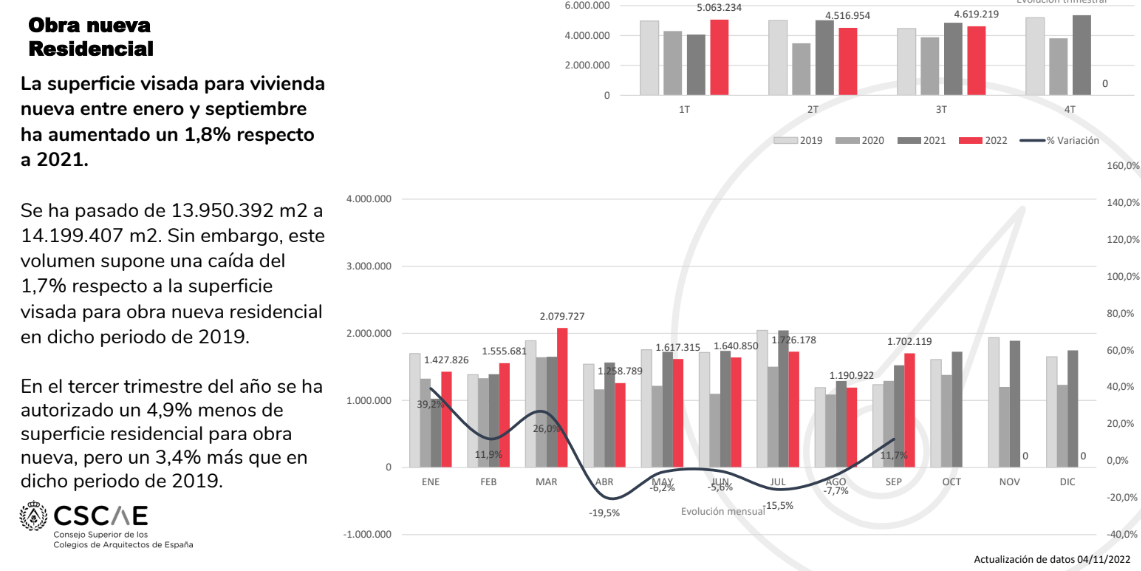

De forma desagregada, la superficie visada para vivienda nueva hasta septiembre ha aumentado un 1,8% respecto al mismo periodo de 2021. Se ha pasado de 13.950.392 m2 a 14.199.407 m2. Sin embargo, este volumen constituye un retroceso del 1,7% en comparación con la superficie visada para obra nueva residencial en 2019.

Aunque, por trimestres, entre julio y septiembre se ha visado un 4,9% menos de superficie para obra nueva residencial, pasando de 4.858.263 m2 a 4.619.219 m2 (-239.044 m2), en relación con el mismo periodo de 2019, la tendencia es positiva. Se ha visado un 3,4% más que en el tercer trimestre del año anterior a la pandemia.

La superficie visada para obra nueva de carácter no residencial ha registrado una variación interanual del 4,6% hasta septiembre, con 223.032 m2 visados más hasta alcanzar los 5.086.277 m2. La superficie autorizada mantiene los niveles de 2019.

Por trimestres, entre julio y agosto el volumen de metros cuadrados visados para obra nueva no residencial aumentó un 21,9% respecto al mismo periodo del año pasado. Los 1.720.711 m2 visados constituyen, además, un incremento del 27,8% respecto al tercer trimestre de 2019. No obstante, al depender de grandes operaciones puntuales, estos datos no marcan tendencias.

Percepción sobre la evolución a corto plazo

En un contexto de notable incertidumbre, las perspectivas a corto plazo de los arquitectos españoles sobre la evolución del sector reflejan un cierto pesimismo en relación con la obra nueva y tibias expectativas respecto a la rehabilitación.

El 56% de los profesionales que ha participado en la V edición del Barómetro de Arquitectura y Edificación, impulsado por los colegios de arquitectos y el CSCAE, considera que el volumen de trabajo en obra nueva empeorará en 2023. Se trata de casi un 18% más que en la encuesta de marzo. El 28,61% cree que permanecerá igual (-6,19%) y el 15,14% piensa que mejorará (-13,98%).

Entre los principales factores que pueden influir en la caída de la actividad, un 66,59% señala el aumento de los costes de la construcción, y el 53,13%, los efectos derivados del aumento de la inflación. Para estimular el aumento de la obra nueva, consideran que serían factores clave un estancamiento o bajada de los costes de mano de obra y materiales de construcción, las facilidades a la financiación de proyectos, y el aumento de la capacidad de encargo de los clientes públicos y/o privados.

Las perspectivas de los arquitectos encuestados son algo más halagüeñas para el sector de la rehabilitación. En este caso, el 40,57% cree que la actividad en el sector mejorará en el próximo semestre, si bien el porcentaje cae un 1,74% respecto al barómetro de marzo. El 32,7% piensa que permanecerá igual (+4,68%) y el 26,73% (-2,95%) que empeorará. Los dos factores más importantes para que aumente la actividad serían un aumento de las ayudas públicas directas a los propietarios, a través de los fondos europeos Next Generation, y a la promoción directa de las obras.

Para otras formas de ejercer la profesión, como urbanismo y planeamiento, tasación, restauración, seguridad y salud, construcción y sistemas o regeneración urbana, entre otras, el 55,27% de los arquitectos y arquitectas encuestados considera que el volumen de trabajo se mantendrá estable en 2023 (+12,14% respecto al sondeo de marzo); el 22,51% cree que mejorará (-15,62%) y el 22,22% (-3,47%) piensa que empeorará.

En cada edición, el Barómetro de Arquitectura y Edificación también pregunta a los arquitectos por la variación de su volumen de trabajo en el último año. En este sentido, el 40% ha señalado que su actividad profesional mejoró de 2021 a septiembre de este año, el 30,48% ha manifestado que empeoró y para un 29,42% permaneció igual. De forma desagregada, el 44,54% considera que el volumen de trabajo en el sector de la obra nueva empeoró en el primer semestre de este año en comparación con el mismo periodo de 2021, mientras que, en rehabilitación, casi el 47% ha percibido una mejoría en el sector.

Lanzado por primera vez en septiembre de 2020, el Barómetro de Arquitectura y Edificación tiene como objetivo ofrecer al sector, en particular, y a la sociedad, en general, la visión de los arquitectos del país sobre la evolución en el corto plazo de un sector estratégico en el que el trabajo en los despachos y estudios de arquitectura sirve de indicador avanzado. Este quinto sondeo, realizado entre el 8 de septiembre y el 7 de octubre, se habilitó de forma online a través de la web del CSCAE. En él han participado 443 profesionales.

Para acceder a la grabación de la rueda de prensa telemática, pinchar aquí.

El nuevo estudio de la Plataforma por la Descarbonización del Calor y el Frío aborda soluciones seguras y sostenibles para reducir el sobrecalentamiento urbano.

UCI subraya la rehabilitación energética como una respuesta urgente y necesaria para mejorar el confort térmico y reducir el impacto del cambio climático en los hogares.

Los datos del último informe de la Asociación Europea de Bombas de Calor (EHPA) revelan el amplio margen de crecimiento que aún existe en muchos mercados, incluido el español.

Su llegada, efectiva desde el 1 de julio, refuerza el equipo directivo en una etapa clave para consolidar el crecimiento sostenible y la transformación comercial de la compañía.

La empresa ha desarrollado un sistema de climatización radiante por suelo o techo que proporciona una sensación de frescor natural y uniforme en cualquier estancia, sin corrientes de aire, sin sequedad en el ambiente y sin ruidos.

Con la adquisición, la división Home Comfort casi duplica su tamaño, superando los 25.000 empleados y los 8.000 millones de euros en ventas.

Junto a Austria, Bélgica, Bulgaria, Francia, Grecia, Italia, Luxemburgo, Polonia, Rumanía y Eslovaquia, el Ejecutivo defiende una propuesta con medidas comerciales en defensa del acero europeo que aseguren la continuidad de este sector.

Esta decisión ha sido adoptada de forma unánime por el pleno de consejeros del pasado 24 de julio: solicitará su nulidad ante el Tribunal Supremo.

Empresas destacadas

Comentarios