Un crecimiento sostenido impulsa al prefabricado de hormigón hacia un futuro optimista

Analizar la evolución de la construcción prefabricada del hormigón en España requiere dar marcha atrás y establecer el punto de partida en el cierre de 2023, para observar cómo estaba la situación entonces en relación con el 2022. La tendencia general dependerá del tipo de obra, ya sea residencial, no residencial u obra civil. En el siguiente cuadro podemos observar de manera más gráfica la comparación del consumo anual de prefabricados de hormigón en toneladas y su variación porcentual entre 2022 y 2023.

En concreto, si vamos desgranando estos datos punto por punto, observaremos numerosos detalles a analizar:

- Edificación residencial: el leve crecimiento del 1,55% indica una estabilidad en la demanda de elementos prefabricados de hormigón destinados a la vivienda, en especial a la vivienda nueva, que supone el grueso del consumo. Hay que tener en cuenta ciertos factores que pudieron tener su influencia en ese ejercicio 2023, como el encarecimiento del crédito hipotecario y el aumento en los costes de construcción, siendo estos algunos de los aspectos que podrían haber moderado un crecimiento más fuerte

- Edificación no residencial: la evolución de partida de este segmento de obras es mejor que la de la edificación residencial. El aumento del 2,62% sugiere una inversión sostenida en edificios comerciales, industriales y logísticos. Este segmento podría haberse beneficiado de una mayor actividad económica y planes de inversión empresarial.

- Obra civil: en este caso, sí que se observa un crecimiento significativo del 11,46%, impulsado por la ejecución de proyectos de infraestructura, una progresión que muy posiblemente demuestre que este tipo de obras hayan sido las mayores beneficiadas por la financiación proveniente de los fondos europeos y planes gubernamentales.

Sumando todos estos datos, obtenemos un incremento global del 6,52% en el consumo total de prefabricados, lo cual refleja una tendencia positiva en el sector, con la obra civil como principal motor de crecimiento, mientras que la edificación residencial y no residencial mantuvieron un crecimiento más moderado en 2023.

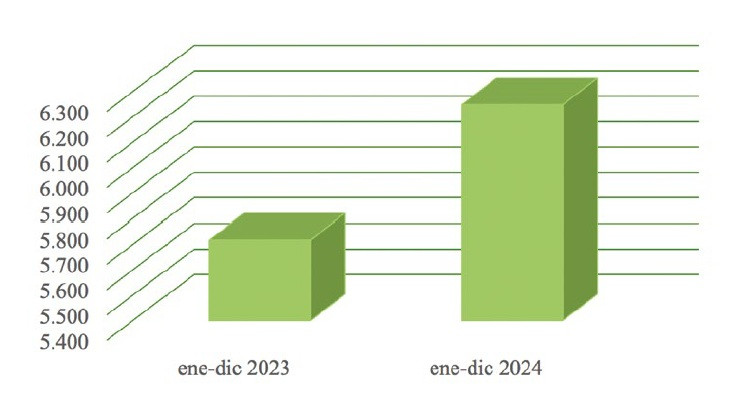

La evolución en toneladas en 2024

Los datos disponibles en la Asociación Nacional de la Industria del Prefabricado de Hormigón (Andece) hasta la fecha son los de consumo en toneladas de enero a octubre de 2024. El análisis de esta evolución muestra la disparidad registrada en cuanto a la tendencia cifrada en las distintas comunidades autónomas en España.

Extremadura es la comunidad autónoma donde más cae el consumo de enero a octubre de 2024 con respecto al mismo periodo del año anterior. En esta caída de consumo le sigue lo registrado en el País Vasco. También desciende el consumo en Castilla-La Mancha, en la Comunidad Valenciana y en Cataluña, al comparar los datos de enero a octubre del año 2024 con las cifras que se contabilizaron desde enero hasta octubre de 2023. Por su parte, en Baleares se computa un ligero descenso del uno por ciento.

En contraposición con estos datos, los mayores ascensos se dan en dos comunidades autónomas uniprovinciales como son Murcia y La Rioja. También cabe destacar el avance de doble dígito en regiones como Andalucía, Canarias, Cantabria, Castilla y León y Galicia. Unido a ello, crece el consumo en Madrid y en Asturias, aunque no a doble dígito. Por último, hay otras dos autonomías donde el consumo crece un poco o se estabiliza: Aragón y Navarra.

La evolución en el número de obras en 2024

En Andece contamos ya con los datos de evolución del número de obras que utilizan elementos prefabricados de hormigón para todo el año 2024, que ya han sido publicados y en los que se observa un crecimiento del 9% respecto a 2023.

La buena evolución de obras del último cuatrimestre del año ha supuesto que 2024 cierre en positivo, lo que puede ser un buen indicador adelantado de lo que sean los datos de las estadísticas en cuanto a volumen de consumo, aunque para esa cifra aún haya que esperar.

Perspectivas para los próximos años

Tomando como referencia el último informe de Euroconstruct, que recoge las previsiones para el sector de la construcción en años venideros, para España la estimación 2024 y las previsiones 2025, 2026 y 2027 son muy favorables.

La estimación para 2024 cifra un aumento del sector de la construcción en España del 2%, mientras que para el global de los 19 países europeos miembros de Euroconstruct, la estimación es de soportar un descenso de un 2,4%. Aún mejor, la entidad prevé unos crecimientos futuros para la construcción en España de 3,5% en 2025, 4% en 2026 y 3,5% en 2027.

Esos crecimientos se basan fundamentalmente en unas previsiones de aumento de entre un 5% y un 6% para la edificación residencial. Por su parte, la edificación no residencial se estima que crecerá menos, entre un 1% y un 2,5%. También se prevén crecimientos de la obra civil de 2,7% y 2,4%.

Sin embargo, hay que tener en cuenta posibles incertidumbres que surjan y que haya que afrontar, dado el panorama internacional geopolítico existente en la actualidad. Además, en Europa estamos siguiendo lo marcado en el Pacto Verde Europeo. En nuestro caso, gran parte de la ruta de descarbonización se verá afectada por el ritmo de incorporación de nuevos cementos con menor huella de carbono.

La industria habrá de encarar no sólo los costes medioambientales de la descarbonización, sino también otros como la nueva legislación de los envases y embalajes. A ello se une el incremento de los costes laborales, tanto salariales como de legislaciones nacionales en este ámbito, cada vez más exigentes y muy dinámicas, de difícil seguimiento y puesta al día constante para la mayoría de pymes que componen nuestro sector. Es un suma y sigue la escalada de la fiscalidad, también a afrontar. Aun así, la probable bajada de tipos de interés por parte del Banco Central Europeo, junto a las inversiones previstas en vivienda pública, nos permite finalizar diciendo que podemos contar con una buena perspectiva para este 2025 que comienza.

Este artículo aparece publicado en el nº 600 de CIC, págs. 84 a 86.

Con la adquisición, la división Home Comfort casi duplica su tamaño, superando los 25.000 empleados y los 8.000 millones de euros en ventas.

Junto a Austria, Bélgica, Bulgaria, Francia, Grecia, Italia, Luxemburgo, Polonia, Rumanía y Eslovaquia, el Ejecutivo defiende una propuesta con medidas comerciales en defensa del acero europeo que aseguren la continuidad de este sector.

Esta decisión ha sido adoptada de forma unánime por el pleno de consejeros del pasado 24 de julio: solicitará su nulidad ante el Tribunal Supremo.

El sector de los suelos vinílicos/SPC (Stone Plastic Composite) está en un momento de madurez y diversificación y experimenta una evolución notable.

![[PAM] NDP Instalacioěn Rexess 2 en Benalmaědena](/images/showid2/7477209?w=981&zc=4&zc=1&w=280&h=209 "[PAM] NDP Instalacioěn Rexess 2 en Benalmaědena")

El uso de este modelo está ampliamente extendido entre servicios de agua y administraciones públicas a nivel nacional.

Lo importante no es solo elegir la solución en vidrio más adecuada para cada necesidad, sino elegir al fabricante de unidad de vidrio aislante que ofrezca calidad, asesoramiento y confianza, como Guardian Glass.

retocada")

Esta solución ha sido pensada para espacios que requieren adaptabilidad sin renunciar a la estética, integrándose de forma armónica en todo tipo de entornos.

Empresas destacadas

Comentarios