Perspectivas dispares para el sector de la construcción: mayor carga de trabajo para el residencial privado y menor para las infraestructuras

Resultados y perspectivas dispares para sector de la construcción, según el “Informe diagnóstico de la Construcción del segundo trimestre del año”, que apunta a que el crecimiento de ciertas áreas del mercado se verá compensado por la debilidad en otras.

El documento, elaborado conjuntamente por Royal Institution of Chartere Surveyors (RICS) y el Consejo General de la Arquitectura Técnica de España (CGATE), basado en una amplia encuesta realizada a profesionales del sector, refleja un panorama general de resultados débiles, aunque las perspectivas a doce meses de la carga de trabajo en el subsector residencial privado ganan impulso.

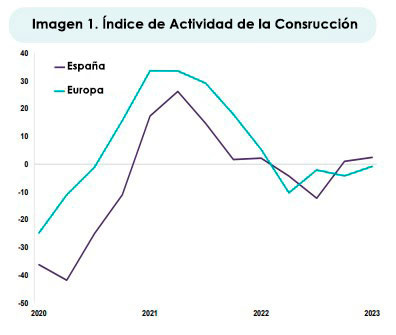

El Índice de Actividad de la Construcción (IAC) se situó en +2 en el segundo trimestre, lo que supone una ligera variación con respecto al +1 del trimestre anterior. Esta medida sigue siendo indicativa de una tendencia generalmente estable de la actividad global. Si se compara con Europa en su conjunto, la respuesta en España sigue siendo ligeramente más fuerte (por segundo trimestre consecutivo), aunque la última lectura del IAC en todo el continente de -1 también es coherente con una tendencia general plana en la producción general.

Con respecto a las cargas de trabajo actuales, un saldo neto de +24% de los participantes en la encuesta a nivel nacional ha informado de un aumento en la actividad residencial privada. Esta cifra es superior al +13% del primer trimestre del año y señala una ligera aceleración del impulso por segundo trimestre consecutivo. Por el contrario, la carga de trabajo disminuyó en el sector privado no residencial en el segundo trimestre, lo que se pone de manifiesto en la caída del saldo neto hasta el -6%, frente al +12% anterior.

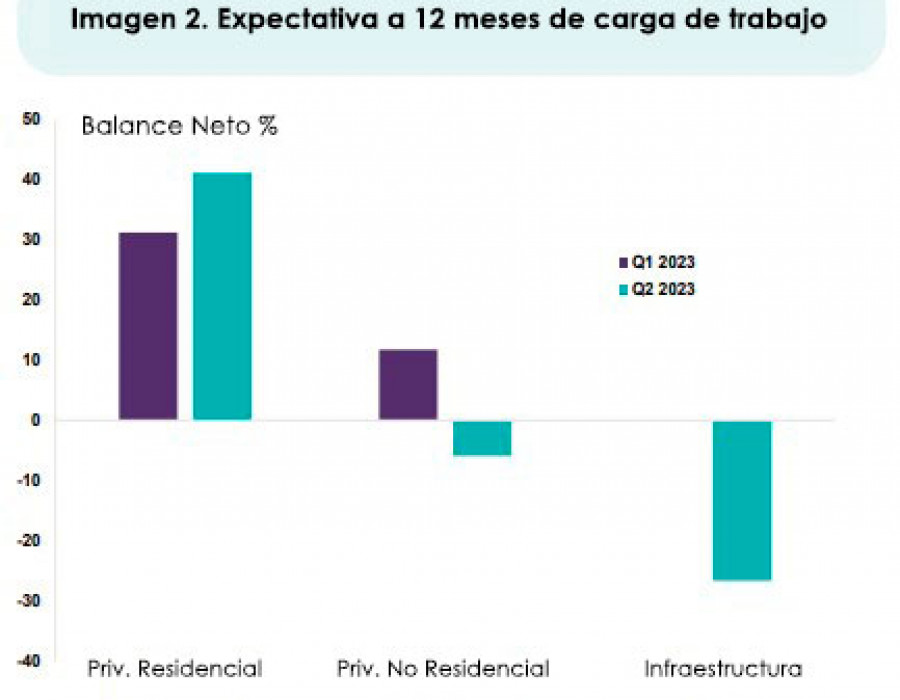

Mientras tanto, un saldo neto de +13% de los encuestados citó un aumento en las cargas de trabajo de infraestructuras durante el último período, marcando la primera lectura positiva en este segmento desde el segundo trimestre de 2022.

Pero este leve repunte será de corta duración según los profesionales del sector consultados. Con un saldo neto de -27% de los encuestados que prevén una caída en la producción en todo el sector en el horizonte de doce meses. Del mismo modo, las expectativas también son negativas en el sector privado no residencial, con un saldo neto del -6%, frente al +12% de la anterior edición de la encuesta.

Sólido aumento de la carga de trabajo en residencial

Sin embargo, en contra de la tendencia general, se prevé que el sector residencial privado experimente un sólido aumento de la carga de trabajo durante el próximo año. De hecho, un saldo neto del 41% de los encuestados prevé un aumento de la carga de trabajo en el sector de la vivienda privada, frente al 31% de la encuesta anterior). La lectura del segundo trimestre marca el mejor resultado de esta serie desde finales de 2021.

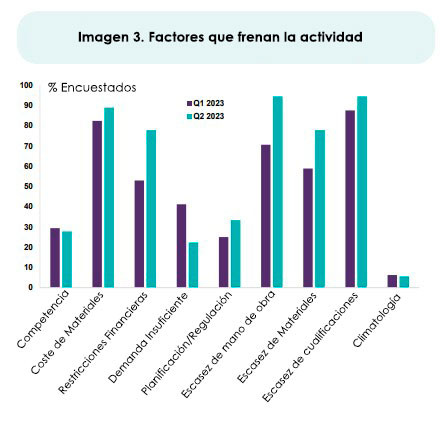

“Viendo el balance completo de los resultados que arroja esta muestra, nos preocupa que la escasez de mano de obra y de personal cualificado siga siendo un impedimento importante para nuestro sector en la actualidad. Una aplastante mayoría del 94% ha señalado afirma que esta carencia alcanza niveles de récord, lo que nos empuja a sacar conclusiones y a trabajar para encontrar una solución”, afirmó Alfredo Sanz, presidente del CGATE.

Además, el 89% de los encuestados señala que el coste de los materiales es un factor que afecta negativamente a la actividad del mercado, porcentaje ligeramente superior al 82% del primer trimestre (pero no tan elevado como el 97% de principios de 2022).

Mientras tanto, a medida que el BCE sigue subiendo los tipos de interés, las restricciones financieras se consideran, cada vez más, un factor que pesa sobre la producción de la construcción. De hecho, el 78% de los encuestados destacaron las limitaciones financieras como un impedimento en el segundo trimestre, lo que representa un máximo histórico (la recopilación de datos comenzó en 2020).

Los beneficios seguirán bajo presión

Para el año que viene, los encuestados siguen previendo un fuerte aumento de los costes globales de la construcción. Los costes de la mano de obra cualificada son los que más aumentarán en comparación con todas las demás categorías, ya que los encuestados prevén un incremento anual de algo más del 6%. Sobre la misma base, se prevé que los costes de los materiales aumenten en torno al 5%, frente al 4% previsto el trimestre pasado.

“Hemos detectado que la inflación de los costes de la construcción seguirá siendo bastante intensa durante el próximo año, lo que pesará sobre los márgenes de beneficio de nuestros compañeros y otros profesionales del sector. La visión positiva que podemos ofrecer es que esta cifra no es tan pesimista como la que vimos en el primer trimestre del año”, concluyó Sanz.

Con la adquisición, la división Home Comfort casi duplica su tamaño, superando los 25.000 empleados y los 8.000 millones de euros en ventas.

Junto a Austria, Bélgica, Bulgaria, Francia, Grecia, Italia, Luxemburgo, Polonia, Rumanía y Eslovaquia, el Ejecutivo defiende una propuesta con medidas comerciales en defensa del acero europeo que aseguren la continuidad de este sector.

Esta decisión ha sido adoptada de forma unánime por el pleno de consejeros del pasado 24 de julio: solicitará su nulidad ante el Tribunal Supremo.

El sector de los suelos vinílicos/SPC (Stone Plastic Composite) está en un momento de madurez y diversificación y experimenta una evolución notable.

![[PAM] NDP Instalacioěn Rexess 2 en Benalmaědena](/images/showid2/7477209?w=981&zc=4&zc=1&w=280&h=209 "[PAM] NDP Instalacioěn Rexess 2 en Benalmaědena")

El uso de este modelo está ampliamente extendido entre servicios de agua y administraciones públicas a nivel nacional.

Lo importante no es solo elegir la solución en vidrio más adecuada para cada necesidad, sino elegir al fabricante de unidad de vidrio aislante que ofrezca calidad, asesoramiento y confianza, como Guardian Glass.

retocada")

Esta solución ha sido pensada para espacios que requieren adaptabilidad sin renunciar a la estética, integrándose de forma armónica en todo tipo de entornos.

Empresas destacadas

Comentarios