El sector construcción español no se descuelga de Europa y cerrará también el ‘paréntesis’ en 2022

La confianza en la recuperación del sector construcción en España ha crecido al constatar que 2020 (-10,4%) ha resultado menos dramático que lo que se temía y, pese a que el arranque de 2021 ha estado plagado de incertidumbres, se prevé un segundo semestre plenamente operativo con el que conseguir un crecimiento del 5,5%, según las conclusiones del informe Euroconstruct verano, presentado por el Instituto de Tecnología de la Contrucción de Cataluña (ITeC).

La vivienda de nueva planta espera crecer por sus propios medios (se confía en que la demanda se recupere, sea demanda de uso o de inversión), mientras que la rehabilitación está más a expensas de los estímulos del Plan de Recuperación

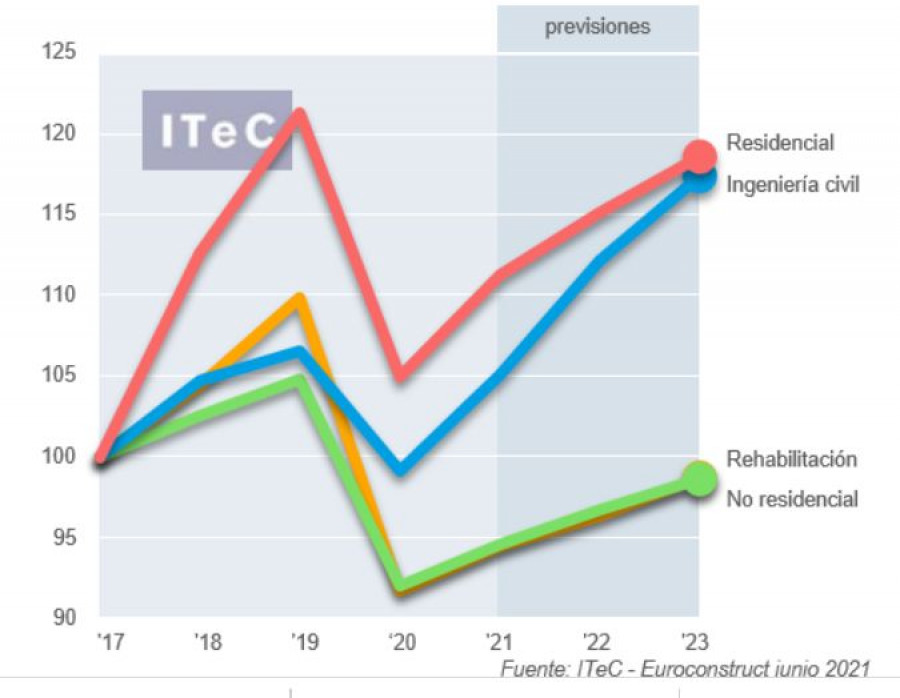

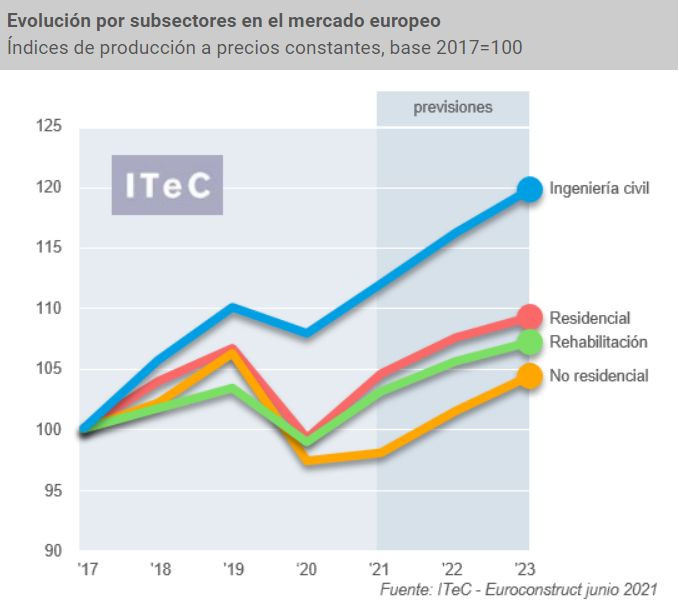

La previsión para el conjunto del sector es ligeramente más optimista que la publicada en el informe Euroconstruct de invierno: este ritmo de avance se podría mantener un año más (6% previsto para 2022), con lo cual se recuperarían los niveles de producción de 2019, tal como en el resto de Europa, si bien en la proyección para 2023 ya se esperan crecimientos menos extremos (3,5%).

Crecimiento de la vivienda

De acuerdo con las previsiones del informe, el mercado de la vivienda crecerá tanto por la parte de la edificación de nueva planta como por la de la rehabilitación, aunque estos crecimientos serán de una naturaleza diferente. Simplificando bastante, según explicó Josep Ramón Fontana, jefe del Departamento de Mercados del ITeC, “podría decirse que la nueva planta espera crecer por sus propios medios (se confía en que la demanda se recupere, sea demanda de uso o de inversión), mientras que la rehabilitación está más a expensas de los estímulos del Plan de Recuperación”.

Por la parte de la vivienda de nueva planta, el año 2020 acabó con -11,1% menos de producción y con una cartera de proyectos mermada, pero recuperable. La oferta está lejos de saturarse, los precios aún no plantean un problema y se ha anunciado un repunte de la promoción pública. En estas condiciones, se espera que 2021 y 2022 sean aún años de ajuste, con crecimientos entre el 6 y el 7%, con los que se volvería a la producción prepandemia. “Por tanto, 2023 será el primer año en el que la tasa de crecimiento por fin indique una auténtica expansión del mercado, que hemos situado a un nivel prudente (3%)”, apuntan.

Tal como sucede a nivel europeo, el mercado no residencial es el que tiene una perspectiva más incierta, de acuerdo con el análisis Euroconstruct: ha sufrido un 2020 particularmente negativo (-14,2%) y, pese a que la previsión para los años siguientes contempla crecimiento (en torno al 2,5% anual), es insuficiente para recuperar el volumen de mercado perdido. En sentido estricto, argumentan, “no se puede concluir que el global de este mercado se encuentre en una situación frágil, sino que están conviviendo nichos con auténtico impulso (logística y oficinas) con otros en donde la demanda plantea interrogantes. Pese a que el Plan de Recuperación incluye partidas específicas destinadas a educación, sanidad y turismo, no se espera que acaben repercutiendo en construcción de una manera significativa”.

Tal como sucede a nivel europeo, el mercado no residencial es el que tiene una perspectiva más incierta, de acuerdo con el análisis Euroconstruct

Por su parte, la ingeniería civil parte con la ventaja de haber padecido un 2020 menos crítico (-6,6%) que el resto de los subsectores y con el impuso extra que puede proporcionar el Plan de Recuperación. “Tal como hemos mencionado en la vivienda, habrá nichos de mercado muy condicionados por el éxito que tenga el plan, mientras que otros crecerán por sus propios medios. Los nichos más expuestos a los fondos Next Generation son el transporte ferroviario y la infraestructura hidráulica”.

Según las conclusiones del informe, aunque la inversión en viario tiene un difícil encaje con los requisitos de la UE, entrará en uno de los habituales ciclos alcistas provocados por las elecciones locales. Y en cuanto a la energía, la califican de “un caso particular” : es un candidato claro para beneficiarse de los fondos europeos, pero las subastas de renovables confirman que el capital privado sigue predispuesto a invertir en este sector, haya ayudas o no: “El escenario que proponemos tiene en cuenta el calendario de implementación del Plan de Recuperación y sitúa el punto de máximo crecimiento en 2022 (7,5%), con expectativas para 2021 y 2023 entorno al 5,5%”, subrayan.

Próxima cita Euroconstruct, noviembre de 2021

La siguiente reunión del foro Euroconstruct se celebrará los próximos días 11 y 12 de noviembre en Verona, organizada por Cresme, el miembro italiano del grupo.

Como de costumbre, los expertos de los 19 países de la red Euroconstruct presentarán sus conclusiones relativas al seguimiento de la marcha del sector, junto con las perspectivas hasta el año 2024. El programa definitivo se dará a conocer en la web de Euroconstruct.

Con la adquisición, la división Home Comfort casi duplica su tamaño, superando los 25.000 empleados y los 8.000 millones de euros en ventas.

Junto a Austria, Bélgica, Bulgaria, Francia, Grecia, Italia, Luxemburgo, Polonia, Rumanía y Eslovaquia, el Ejecutivo defiende una propuesta con medidas comerciales en defensa del acero europeo que aseguren la continuidad de este sector.

Esta decisión ha sido adoptada de forma unánime por el pleno de consejeros del pasado 24 de julio: solicitará su nulidad ante el Tribunal Supremo.

El sector de los suelos vinílicos/SPC (Stone Plastic Composite) está en un momento de madurez y diversificación y experimenta una evolución notable.

![[PAM] NDP Instalacioěn Rexess 2 en Benalmaědena](/images/showid2/7477209?w=981&zc=4&zc=1&w=280&h=209 "[PAM] NDP Instalacioěn Rexess 2 en Benalmaědena")

El uso de este modelo está ampliamente extendido entre servicios de agua y administraciones públicas a nivel nacional.

Lo importante no es solo elegir la solución en vidrio más adecuada para cada necesidad, sino elegir al fabricante de unidad de vidrio aislante que ofrezca calidad, asesoramiento y confianza, como Guardian Glass.

retocada")

Esta solución ha sido pensada para espacios que requieren adaptabilidad sin renunciar a la estética, integrándose de forma armónica en todo tipo de entornos.

Empresas destacadas

Comentarios