Diferencias en el ámbito europeo y español: ¿ola de rehabilitación o marea de rehabilitación?

El mercado de la rehabilitación está creciendo en toda Europa. Sin embargo, España sigue un patrón diferente al del resto de países. En España estamos a la espera de la “ola de rehabilitación”, que nos imaginamos como una sacudida estrepitosa, propia de un temporal marítimo. Mientras tanto, en buena parte del resto de Europa se está viviendo una subida progresiva del nivel de mercado, algo que podría describirse como una “marea de rehabilitación” y que ha bastado para que la rehabilitación europea supere el récord de producción en lo que llevamos de siglo.

A pesar de todas las distorsiones causadas por el coronavirus, el mercado europeo de la rehabilitación se encuentra en un gran momento. En el año 2021, la rehabilitación de edificios en los 19 países que aportan datos a Euroconstruct supuso una producción por valor de 725 millardos de euros. Es la mayor cifra de las últimas dos décadas, más de un 4% superior a la que se alcanzó en 2008, y para que tomemos consciencia de su escala, es comparable a la suma del PIB de Suecia más el PIB de Finlandia.

A pesar de todas las distorsiones causadas por el coronavirus, el mercado europeo de la rehabilitación se encuentra en un gran momento

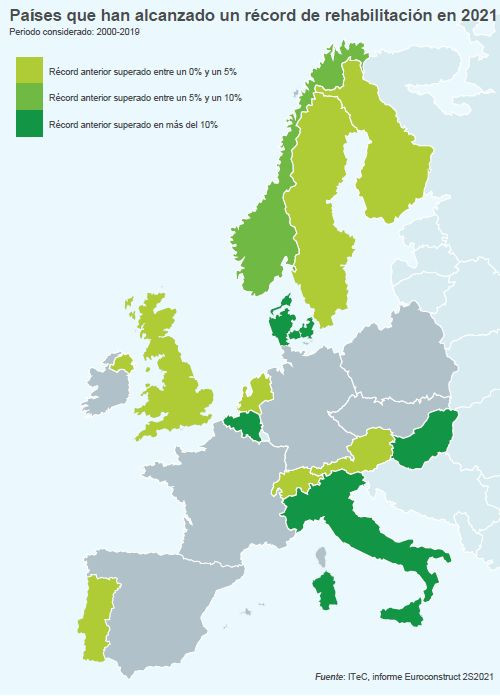

Suele suceder que los promedios europeos enmascaran las desigualdades entre países, y el caso de la rehabilitación no es una excepción. Sin embargo, solamente hay siete países que no consiguen entrar en el grupo en donde se ha cerrado el ejercicio 2021 a niveles récord. Los 12 restantes superan sus mejores registros con mayor o menor holgura.

Incluso admitiendo la existencia de países rezagados, la salud de la rehabilitación en Europa está fuera de cuestión. De hecho, abundan los países en los que se percibe suficiente demanda para continuar con el crecimiento, pero no está claro si se podrá aprovechar todo ese potencial porque el sector ya está operando al máximo de su capacidad. Salvo que se atraiga mano de obra de otros sectores o de otros países, la rehabilitación europea no podrá evitar tocar techo a corto plazo.

Situación en Europa: marea de rehabilitación

De todo ello se desprende que la rehabilitación en Europa está en riesgo de morir de éxito. Cabe señalar que el proceso que ha conducido a esta situación ha sido muy progresivo: después que el mercado europeo de la rehabilitación tocase fondo en el 2013, ha crecido durante seis años consecutivos de manera discreta, pero constante, a un ritmo anual medio del 1,6%.

Durante este período no se ha producido ningún repunte repentino, con lo cual no es posible atribuirle el mérito de este despegue a una única causa. Si acaso, ha habido una concurrencia de diferentes factores. En estos últimos ocho o diez años ha surgido en bastantes países un nuevo interés por la vivienda, y simultáneamente han dispuesto de abundante liquidez y crédito en buenas condiciones. La vivienda se ha revalorizado con intensidad en las zonas urbanas en donde se ha concentrado la demanda, con lo cual invertir en rehabilitar estas viviendas ha ido cobrando cada vez más sentido.

Tampoco hay que olvidar que las familias (y también las empresas) han ido redefiniendo al alza sus umbrales de confort y sus escalas de valores, entre las cuales se van abriendo paso las cuestiones de la sostenibilidad y la huella ambiental. Finalmente, también algunas administraciones han decidido, acertadamente, recompensar a los ciudadanos que han contribuido desde la rehabilitación de su vivienda a los objetivos ambientales del país.

Por su parte, la pandemia no ha hecho peligrar a ninguno de los factores tractores de la lista; si acaso, los ha puesto todavía más de relieve. En la Europa post-covid interesa más que nunca disponer de una vivienda resiliente, esto es, que sea capaz de convertirse en aula y en oficina si hace falta, que sea capaz de hacer más llevadero el impacto de las próximas subidas de la energía, y que también pueda proporcionar refugio financiero ante la perspectiva que la turbulencia económica se convierta en la nueva normalidad.

Mientras que el resto de Europa va subiendo al ritmo pausado de la “marea”, en España estamos a la espera del embate de la “ola”

Argumentos parecidos se pueden aplicar a las oficinas, o a los edificios dedicados a la asistencia, la producción o el ocio. No es extraño, por tanto, que las previsiones Euroconstruct para 2022-24 asuman que aún queda margen de crecimiento para el mercado de la rehabilitación. Para que se materialice, será preciso que la inflación no castigue en exceso ni a las familias ni a las empresas, y también que el inmobiliario vaya concluyendo su ciclo expansivo de una manera ordenada y sin traumas.

Esperanza en España: ola de rehabilitación

Como ya sabemos, los fondos europeos de recuperación han sido generosos con España y llegan con la condición de que se empleen para descarbonizar, digitalizar y cohesionar nuestra economía. Puesto que España tiene el dudoso honor de ostentar la ratio de gasto por cápita en rehabilitación más baja de toda la Europa occidental, no ha costado demasiado convencer a Bruselas para reservar una porción significativa del programa Next Generation a estimular la rehabilitación e ir cerrando la brecha que nos separa de nuestros vecinos europeos.

Sobre el papel, los más de 6.800 millones de euros destinados a rehabilitación residencial y regeneración urbana tienen potencial para impactar en el mercado con la suficiente intensidad para hacer que la expresión “ola de rehabilitación” pase de ser tan solo oratoria grandilocuente y se convierta en algo real. Así, mientras que el resto de Europa va subiendo al ritmo pausado de la “marea”, en España estamos a la espera del embate de la “ola”. Una vez más, nos toca hacer las cosas de manera diferente y ser de nuevo la excepción. Desde luego, no es un papel cómodo.

Como el nuevo programa de ayudas es un mero instrumento para conducir los fondos europeos, no se ha hecho un auténtico estudio de demanda, con lo cual no sabemos hasta qué punto el público final está predispuesto y motivado

En honor a la verdad, España no ha sido ajena del todo al fenómeno “marea” de los últimos años. Los factores que hemos enumerado como catalizadores de la rehabilitación en el resto de Europa (bonanza inmobiliaria, liquidez, conciencia ambiental…) también se han hecho sentir en España. Tampoco ha pasado desapercibido el tirón de la rehabilitación tras el desconfinamiento de 2020, el cual catapultó las carteras de pedidos de albañiles, fontaneros y electricistas, provocando largas listas de espera. Además, este tirón no venía impulsado por ningún tipo de estímulo público, sino tan solo por la voluntad de una parte de la población desencantada con el estado de su vivienda, y que había acabado con algo de ahorro en sus bolsillos después de aquellas semanas de encierro forzoso.

Ahora llega el momento de la “ola”, que viene con unas reglas del juego diferente. Se pone dinero sobre la mesa a cambio que tras la rehabilitación la vivienda consuma menos energía no renovable. Las cifras concretas son muy respetables: de la lectura del Real Decreto 853/2021 se desprende que obtener 3.000 euros de subvención por vivienda puede ser sencillo, que doblar esa cifra es posible si se pone algo más de esfuerzo, y de que la Administración está abierta a cuatriplicarla (o incluso más) si se le presenta un proyecto de rehabilitación lo suficientemente ambicioso. Sobre el papel, es una atractiva ventana de oportunidad.

Riesgos: ola grande u ola pequeña

Aún es demasiado pronto para poder entrever qué aceptación conseguirá el programa de ayuda a la rehabilitación residencial. Además, carecemos de precedentes que permitan sacar conclusiones en base a experiencias previas. Las anteriores campañas de estímulo a la rehabilitación no ponían el acento sobre la mejora energética y, sobre todo, eran de una escala mucho más modesta.

Tampoco podemos extrapolar los resultados de los programas de fomento de la construcción de instalaciones de energías renovables (calificables de “demasiado exitosos” tanto el primero de hace una década como el segundo, todavía en marcha), básicamente porque están dirigidos a un público empresarial-inversor, no a las familias.

Como el nuevo programa de ayudas es un mero instrumento para conducir los fondos europeos, no se ha hecho un auténtico estudio de demanda, con lo cual no sabemos hasta qué punto el público final está predispuesto y motivado. Que las familias que conservaron su empleo durante el confinamiento se hayan volcado con entusiasmo a mejorar sus cocinas y sus baños no es garantía de que se vayan a volcar de la misma manera a mejorar sus fachadas.

Es difícil calcular cuánto porcentaje de la rehabilitación quedará cubierto por la subvención, pero hay que tener en cuenta que son operaciones complejas, cuyos costes además están en clara tendencia ascendente. No sería extraño que el usuario tuviese que poner un 50% de su bolsillo, lo cual puede acabar suponiendo un esfuerzo económico significativo. Un esfuerzo que, además, llega en un momento inoportuno: desde la invasión de Ucrania, la recuperación económica está seriamente amenazada. Se puede llegar a la situación de que sea la propia factura energética de 2022 la que nos imposibilite hacer la inversión en rehabilitación que nos abaratará las facturas del 2023 en adelante.

Por la parte de la oferta, y tal como hemos mencionado en el caso de Europa, no está garantizado que el sector construcción cuente con suficiente capacidad para afrontar un pico de demanda de este tipo de rehabilitación, ya que actualmente no abundan las empresas y profesionales que sean auténticos especialistas en rehabilitación energética.

Y entremedio de la oferta y la demanda, queda por ver el papel que desempeñarán otros dos actores fundamentales. Por una parte, el sector bancario tendrá que avenirse a financiar una buena parte de los proyectos. En principio, esto no debería ser un problema, en tanto que es una oportunidad de negocio para los bancos, aunque resta por ver cuánto riesgo perciben en este tipo de operaciones y cómo lo repercuten en los costes para los prestatarios.

El otro actor fundamental es la propia Administración Pública que decide qué proyectos acceden a las ayudas y cuáles se quedan fuera. Evidentemente, las decisiones no serán arbitrarias (los criterios están muy claros en el Real Decreto) pero está en sus manos modular las facilidades que se ponen a las solicitudes y los ritmos que imprimen a su trámite.

En resumen, hay un buen número de factores que pueden contribuir a que la “ola” sea menos intensa de lo que nos gustaría. Es natural que se presenten obstáculos en una operación tan ambiciosa como ésta. Señalarlos no debe entenderse como un ejercicio de pesimismo, sino como una alerta temprana que nos proporciona margen para corregir, afinar y maniobrar.

---

Este artículo aparece publicado en el nº 576 de CIC, págs. 46 a 49.

Floox aporta su experiencia tecnológica en el desarrollo de cargadores eléctricos de altas prestaciones y Simon suma su reconocimiento de marca y su experiencia en el entorno de la distribución eléctrica, así como un equipo comercial consolidado.

Esta alianza apuesta por la neutralidad tecnológica y el aprovechamiento de todas las soluciones renovables y descarbonizadoras disponibles.

Lla alianza ha manifestado su disposición a colaborar con instituciones, partidos políticos, técnicos, agentes sociales y otras asociaciones para avanzar hacia una normativa integral que garantice la seguridad de los edificios y de los ciudadanos.

Se trata de una válvula que reduce y estabiliza la presión de un fluido en una instalación en base al valor preestablecido.

Con 28 tonos organizados en cuatro atmósferas cromáticas, esta colección propone una experiencia estética y sensorial adaptada a distintos estilos de vida.

Este descenso se refleja en el número de hombres (-7,4% respecto a 2023), en el de mujeres (-5,9%), en el de españoles (-8%) y en el de extranjeros (-2,4%).

Las fechas límite para la presentación de propuestas son el 22 de julio para la categoría de Obras de arquitectura y urbanismo, el 23 de julio para Proyectos Fin de Carrera y el 24 de julio para Divulgación y Publicaciones.

Recuerda las conclusiones del informe reciente de la Agencia Europea de Químicos (ECHA) que recomiendan limitar severamente el uso del PVC y sus aditivos más problemáticos.

El nuevo sistema, basado en un perfil de aluminio en forma de U que sujeta el vidrio por la parte inferior, incorpora calzos regulables que permiten determinar la inclinación exacta de los vidrios mediante un ligero desplazamiento lateral.

Empresas destacadas

Comentarios