Dos terceras partes del mercado europeo de la construcción aspiran a recuperarse en dos años de la crisis derivada del Covid-19

La pérdida de producción del sector europeo de la construcción en 2020, a consecuencia de la crisis derivada de la pandemia Covid-19, se sitúa en el -11,5% y se ha cifrado en 438.000 millones de euros, “una cuantía nada desdeñable, equivalente al PIB de un país mediano-pequeño como puede ser Austria”, según explicó este jueves, 18 de junio, Francisco Diéguez, director general del ITeC, durante la presentación del informe Euroconstruct Verano 2020.

No obstante, tras este retroceso se prevé un rebote que empezará a notarse en 2021 (+6%) y que continuará en 2022 (+3,5%). “Un recorrido muy parecido al que se espera para la economía en su conjunto, con una salvedad: mientras que el PIB tiene previsto acabar en 2022 a niveles de 2019, en el caso del sector construcción aún quedaría un 3% por debajo”, afirmó Diéguez.

Tras el retroceso que el sector experimentará este año, se prevé un rebote que empezará a notarse en 2021 (+6%) y que continuará en 2022 (+3,5%), un recorrido muy parecido al que se espera para la economía en su conjunto

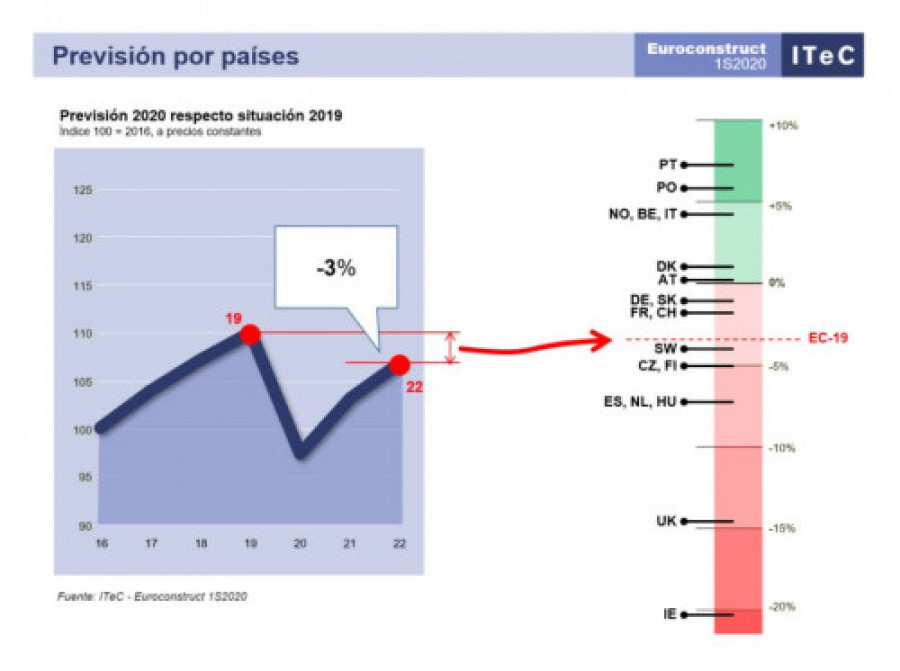

La afectación económica será desigual entre países, entre otros motivos porque cada país se encontraba en un punto diferente del ciclo inmobiliario, y aunque se prevea que el conjunto de los 19 países no alcanzarán la llamada “recuperación en V”, hay siete países que individualmente sí lo conseguirán (ver en la imagen), algunos de ellos de una manera bastante holgada, según el último informe Euroconstruct, mientras que otros cuatro países se quedarán cortos por un margen muy pequeño, alrededor del 1%, entre los cuales se encuentran Francia y Alemania. “Si sumamos las cuotas de mercado de los dos grupos, obtenemos que en 2022 un 67% del mercado europeo estará de nuevo produciendo a niveles muy próximos a los de 2019, o incluso superiores”, señaló Josep R. Fontana, jefe del Departamento de Mercados del ITeC y autor del informe de España para el grupo.

La edificación residencial tiene previsto retroceder un -14% en 2020 y recuperarse a una media del +4,5% en 2021 y 2022, con lo cual la producción del 2022 aún se situaría un 6% por debajo de 2019. “La vivienda sufrirá, por tanto, una versión algo más aguda de la crisis general del sector construcción. No hay que perder de vista que este mercado ya había tocado techo tras haber crecido de manera ininterrumpida durante seis años y que tendía a desacelerarse progresivamente antes de que el coronavirus entrase en escena”, apuntó Fontana.

La previsión para la edificación no residencial es parecida a la de la vivienda por lo que respecta al “shock” de 2020 (-15%) pero es algo más conservadora respecto a la recuperación de 2021 y 2022 (+3% anual promedio). En cuanto a las razones, Fontana argumentó que “las circunstancias no invitan a la inversión: la pandemia ha comprometido los ingresos de multitud de empresas y administraciones públicas, a lo cual hay que sumar una recesión económica, breve pero intensa. Además, ninguno de los segmentos del mercado no residencial conseguirá escapar realmente a los efectos de la crisis, y algunos de gran peso específico se verán particularmente afectados. Este es el caso de las oficinas y, sobre todo, de la construcción comercial”.

Previo a la pandemia, la ingeniería civil era el subsector con una previsión más positiva. Y ahora continúa siéndolo: la contracción prevista para 2020 (-11%) es la más llevadera del sector, y el rebote a posteriori es casi tan potente como el de la vivienda (+5% anual promedio). “Esto convertirá a la ingeniería civil en el único subsector en donde la producción de 2022 superará la de 2019, y por un margen superior al 3%. Pese a que la mayoría de los presupuestos públicos darán prioridad a seguir controlando el coronavirus, se espera un cierto grado de compromiso con la construcción y el mantenimiento de las infraestructuras. Un compromiso que, en general, aún no se ha materializado en planes concretos ni a nivel nacional ni a nivel comunitario, pero que se espera que acabará llegando conforme se rebaje el grado de alerta sanitaria”, según el jefe del Departamento de Mercados del ITeC.

Situación y previsiones en España

Por lo que se refiere al sector construcción español, el informe recoge que ha operado con unas limitaciones en las obras que han sido superiores a las de bastantes otros países europeos, lo cual explica que la caída de producción que se espera para 2020 (-15%) también sea superior a la media. Tal y como explicó Josep Ramón Fontana, “la ‘factura’ de la crisis del Covid-19 en el sector español de la construcción para el periodo 2020-2022 asciende a 57.000 millones de euros, y por subsectores cabe destacar que la rehabilitación se lleva una parte importante del impacto”. En este sentido, Fontana afirmó que “vemos a la rehabilitación más vulnerable en España que en Europa” y remarcó que “nos fuimos al confinamiento con la necesidad de potenciar una rehabilitación necesitada de ayudas y es lo que nos hemos encontrado al salir; no hay que inventar la rueda. Estaba claro antes y sigue claro ahora”.

“Nos fuimos al confinamiento con la necesidad de potenciar una rehabilitación necesitada de ayudas y es lo que nos hemos encontrado al salir; no hay que inventar la rueda. Estaba claro antes y sigue claro ahora”, afirmó Josep Ramón Fontana, jefe del Departamento de Mercados del ITeC

Así, de los 57.000 millones de euros en los que se ha cifrado la producción perdida en el periodo 2020-2022, 21.000 millones serían imputables al segmento de la rehabilitación, 18.000 millones a vivienda, 10.000 millones a no residencial y los 8.000 millones restantes a ingeniería civil.

De acuerdo con las previsiones del informe, “se confía que parte de la obra no ejecutada en 2020 se acabará ejecutando en 2021, por lo que el rebote de la producción (+6%) sí será comparable al del resto de países. En cambio, tras haber agotado ese paquete de proyectos atrasados, la proyección para 2022 se vuelve mucho más moderada (+2,5%). En consecuencia, la producción al cierre de 2022 todavía será un 7,6% inferior a la de 2019”. En definitiva, recuperar los niveles de 2019 sigue siendo un objetivo al alcance, pero necesitará un plazo más largo que el periodo de previsión de este informe recién presentado.

En el análisis por subsectores, la construcción residencial aparece acompañada de un par de vulnerabilidades que harán que el “shock” del 2020 se sufra con mayor intensidad (-17%): por una parte, la vivienda era el segmento más dinámico antes de la llegada del coronavirus y el que más se había atrevido a abandonar la seguridad de las áreas de mayor demanda y comenzaba a explorar aquellas áreas intermedias que se habían incorporado más tarde a la recuperación; por otra parte, cuesta más aceptar la premisa, recurrente en la mayoría de Europa, según la cual la demanda no se resentirá. “Pese a todo, no parece haber razones para descartar un rebote productivo para 2021 (+9%) y 2022 (+4,5%) si consideramos que en los últimos años se ha construido muy poco stock superfluo, y que la dimensión y el modelo de negocio de las empresas promotoras actuales tienen poco que ver con las de 2008”, argumentó Fontana.

La construcción no residencial podría padecer un 2020 ligeramente menos traumático (-14%) debido a la inercia extra que proporciona operar con proyectos de mayor escala. Además, se añade el hecho de que “previo a la pandemia, el mercado no residencial se encontraba en un punto del ciclo inmobiliario menos avanzado que el de la vivienda. Esto significa que la cartera de proyectos no estaba en absoluto sobredimensionada, ni cuantitativamente ni en términos de riesgo, de manera que no se dan las condiciones para una cancelación de proyectos como la de la anterior crisis financiera”. La reacción prevista para 2021 (+5,5%) y 2022 (+2,5%) es menos intensa que en la vivienda, “porque aunque habrá nichos de mercado capaces de recuperar terreno con relativa facilidad (logística, oficinas), al resto les costará salir del estancamiento. Los recursos extraordinarios que se destinarán a sanidad y educación darán prioridad al gasto en personal y equipo, y difícilmente se traducirán en construcción”, comentó el jefe del Departamento de Mercados del ITeC.

En cuanto a la ingeniería civil tiene posibilidades de soportar mejor que la edificación el primer impacto de la crisis en 2020 (-7,5%), “considerando que ha sido el subsector en donde las restricciones están siendo más llevaderas. Sin embargo, en los años siguientes la situación se podría invertir, y la construcción de infraestructuras podría tener mayores dificultades para recuperarse”. Según recoge el informe, los presupuestos públicos y los programas extraordinarios se dedicarán a sufragar el gasto extra debido a la pandemia y sus secuelas en el empleo, con lo cual “es muy dudoso que se vaya a dar demasiada prioridad a la obra pública”. De acuerdo a la previsión, como en el caso de la edificación, la producción que no se ha podido ejecutar en 2020 servirá para mejorar los resultados de 2021 (4,1%). Igualmente, la obra local que previsiblemente aparezca como preludio de las elecciones municipales del 2023 contribuirá a evitar el estancamiento en 2022 (+1,5%). “Por nichos de mercado, parece justo otorgar algo de ventaja a aquellos más susceptibles de ser encajados en el Pacto Verde Europeo”, añadieron desde el ITeC.

En todo caso, en un intento por transmitir el clima percibido durante el transcurso de la reunión Euroconstruct, Josep Ramón Fontana señaló que, “pese al jarro de agua fría que ha supuesto para todos los países la actual pandemia y sus consencuencias, tampoco había una sensación de auténtica alarma por la situación del sector. Se entiende más bien como un escollo que se ha planteado, pero con la confianza de que, como ha sucedido en ocasiones anteriores, éste también se superará”.

Próxima cita, Euroconstruct Múnich (noviembre 2020)

La siguiente reunión del foro Euroconstruct se celebrará los próximos días 23 y 24 de noviembre en Múnich, organizada por el IFO Institut, el miembro alemán del grupo.

Como de costumbre, los expertos de los 19 países de la red Euroconstruct presentarán sus conclusiones relativas al seguimiento de la marcha del sector, junto con las perspectivas hasta el año 2023.

Se trata de un termo eléctrico reversible que está disponible en capacidades de 35 a 150 litros y permite una instalación tanto vertical como horizontal.

El director general, Jorge Vega, subrayó que la estrategia comercial con horizonte en 2027, lanzada en junio del pasado año con el reto de tener más de 2.000 millones de euros de facturación, está superando los resultados previstos.

Con 6’43 metros de altura y compuesto de madera, aluminio y cristal, ha obtenido el Guinness World Record.

Appa Renovables considera que la apuesta por la electrificación, el almacenamiento, la hibridación y diversas reivindicaciones del sector renovable supone un apoyo claro a la transición energética, pero lamenta que el autoconsumo se centre en la fotovoltaica.

Está concebido como un portal abierto a toda la comunidad profesional de la edificación: desde arquitectos técnicos, hasta ingenieros, promotores, técnicos municipales, investigadores y estudiantes.

Asoven PVC ha constatado en su Asamblea General el crecimiento del sector, firmemente vinculado al compromiso con la transformación del parque edificado.

Aefyt, Afar y Afec organizaron en Madrid una jornada por el Día Mundial de la Refrigeración bajo la temática ‘Talento en HVACR para un futuro real: sostenibilidad, digitalización y comunicación’.

Su Memoria de Actividades 2024 registra la pérdida de tejido empresarial provocada, principalmente, por la falta de relevo generacional en las plantillas y el abandono de la formación en los últimos años.

En total, se han entregado nueve premios: tres distinciones especiales y seis premios a valores. Además, se ha entregado la Medalla de Oro de la Arquitectura y el Premio Arquitecto Lluís Comerón Graupera.

Empresas destacadas

Comentarios