La ingeniería civil en España lastra el tren de la recuperación, según el informe Euroconstruct

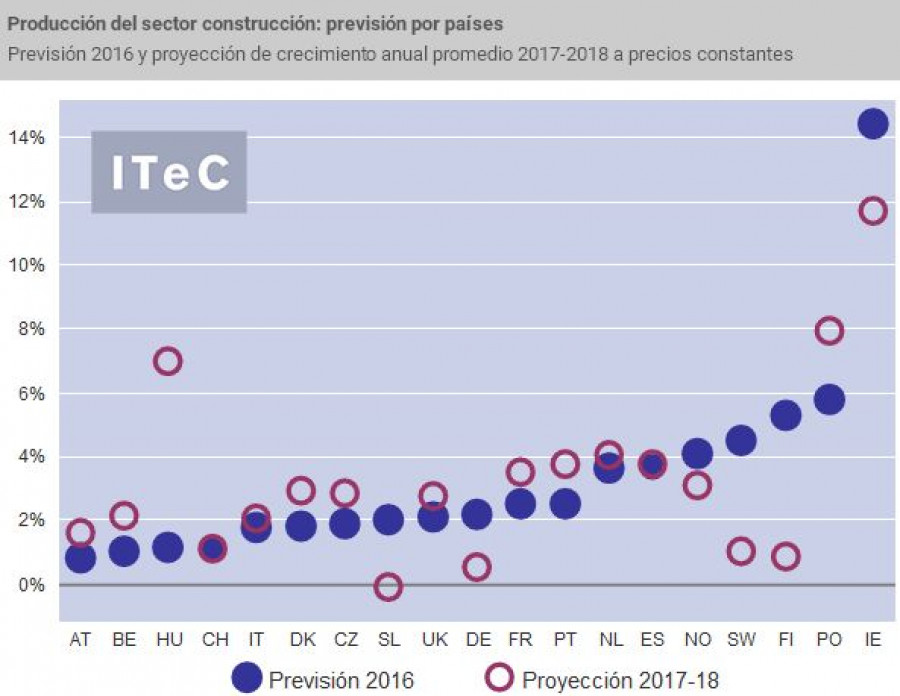

El paradójico efecto locomotora que está ejerciendo el segmento de la edificación residencial es el principal causante de que el sector construcción en España pueda acabar 2016 con saldo positivo en términos de producción (3,7%). Sin embargo, las perspectivas de crecimiento para 2017 y 2018 “están muy condicionadas por si la ingeniería civil es capaz o no de detener su contracción. En caso afirmativo, la producción seguiría creciendo (4% en 2017 y 3,5% en 2018) a ritmos algo superiores a los de la economía”. Así lo afirmó este martes, 20 de septiembre, el jefe del Departamento de Mercados del Instituto de Tecnología de la Construcción (ITeC), Josep R. Fontana, durante la presentación del último informe Euroconstruct.

Y es que, si bien en la segunda mitad de 2014 se percibió un cambio de tendencia que propició que 2015 empezase con un moderado optimismo, ya que la ingeniería civil crecía con la inminencia de las elecciones, aumentaban los proyectos para nuevas viviendas y se recuperaba la rehabilitación, “esa atmósfera positiva se ha degradado en 2016 a raíz de la repetición de las elecciones, que está ralentizando la toma de decisiones y ha provocado una nueva recaída de la ingeniería civil”.

Preocupante parón a las infraestructuras

Tanto es así que el ITeC, responsable de elaborar el informe del sector de la construcción en España para el grupo Euroconstruct, reconoce haber tenido que reajustar tras el verano sus previsiones de crecimiento, a la vista de la parálisis en ingeniería civil que está observándose debido al largo periodo de interinidad en la Moncloa, contemplando valores diferentes en función del comportamiento que adopte en los próximos meses este segmento. “Por grave que pueda parecer la ausencia de gobierno, es todavía más preocupante que se vaya a sacrificar más inversión en infraestructuras en pro de la reducción del déficit durante los próximos años”, afirmó en este sentido Francisco Diéguez, director general del ITeC.

En este contexto, la previsión 2016 para la ingeniería civil plantea un retroceso (-6,9%) que revierte la producción a niveles algo por debajo de 2014, “que entendemos podrían ser verosímiles de mantener en el horizonte 2017 (0,1%)”, subrayan desde el ITeC. La proyección 2018 contempla algo de crecimiento (2,8%) pero seguiría sin superarse la producción de 2015, que quedaría como un pequeño pico aislado, fruto de un sobresfuerzo inversor puntual.

Edificación residencial

Por lo que se refiere a la edificación residencial, es el que concentra las mejores expectativas para los próximos años, influida por la mejora del sector inmobiliario, donde “el inicio de la recuperación de precios y las mejores condiciones en las hipotecas abonan la idea de que es un momento oportuno para comprar”, según explicó Fontana. Pese a ello, y frente a algunas voces que vuelven a recordar el peligro de caer en una nueva burbuja inmobiliaria, el director del estudio español afirmó que “si fuésemos capaces de multiplicar por tres nuestra capacidad de producción en edificación residencial, incluso en ese caso tan solo nos homologaríamos a la media europea, que además está en valores tibios. Calificar esto de nueva burbuja no es correcto”, aclaró Fontana.

Pese a que aún es prematuro concluir que el mercado de la vivienda en España está normalizado, la mejora experimentada en este segmento ha sido suficiente, según el informe, como para propiciar los primeros incrementos de producción en 2015 (3,8%) y apunta a un 2016 bastante activo (12%). La mejora en los flujos de nuevos proyectos y en el mercado de suelo permite albergar esperanzas de seguir creciendo en 2017 (6%) y 2018 (4,5%).

Edificación no residencial

En comparación con la vivienda, la edificación no residencial ha sido más reticente a mostrar signos de inflexión y la producción continuó contrayéndose en 2015 (-2,6%). “En circunstancias normales, esto sería síntoma de un mercado con baja demanda, pero en el caso español no es así, ya que la demanda de inversión está a niveles objetivamente altos”, según se recoge en el informe. Hasta ahora, toda esta demanda se ha ido nutriendo del stock ya construido y que se ha ofertado a precios atractivos. “Poco a poco aparecen los primeros síntomas de avance de precios y de disminución de stock, que deberían ser el preludio de un repunte de la producción de nueva planta en 2016 (3,8%)”, añaden.

Para los próximos años continúa previéndose un sector produciendo por debajo de su capacidad y que solo se dedica a atender los vacíos de oferta más acuciantes. Pero en un contexto de muy baja actividad, es suficiente para generar tasas anuales de crecimiento como las previstas (5,2% para 2017, 4% para 2018).

Rehabilitación

La previsión de crecimiento del sector de la rehabilitación para 2016 es del 4,4%, y con datos de 2015 en la mano, el subsector cuenta con un peso del 31% en el global, frente al 43% que representa en Europa. “La buena noticia es que, además de que la cifra parece sustancial, demuestra que la rehabilitación ha afrontado bastante bien la crisis”. La única duda, según Josep R. Fontana, “es si este momento bueno tendrá o no continuidad”. Es decir, “si los buenos valores responden a una tendencia real o si, por el contrario, responden solamente a la materialización de proyectos aprobados en 2011-2012, en medio del apocalipsis, y cuando esta bolsa fuera de ciclo se agote, pudiéramos volver a otra situación menos optimista”, apuntó el director del informe, quien añadió que en este ámbito, al igual que en el caso de la edificación residencial, “podríamos decir que estamos a la mitad de la normalidad”.

Momento dulce para el sector construcción europeo

“España está dificultando la recuperación del sector construcción europeo”. Así de tajante se mostró Josep R. Fontana, quien argumentó que, “si contamos con España para establecer la media europea de crecimiento, el diagnóstico es que estamos a medio camino de la recuperación, mientras que si nos quitamos de la foto y dejamos solo a nuestros vecinos, no solo esto se ha conseguido sino que la producción se situaría en niveles parecidos a los de 2007-2008, de máximo crecimiento”. Para el jefe del Departamento de Mercados del ITeC, este “juego” sirve “para una toma de conciencia de hasta qué punto el papel de España en el cómputo global es sustancial y cómo estamos influyendo muy a la baja: si España se suma al carro europeo, éste ralentiza su crecimiento, le queda por delante subir una cuesta aún mayor”.

En todo caso, si bien 2014 y 2015 pueden considerarse años de transición para el sector de la construcción en Europa, cuajados de excepciones en forma de países que seguían en recesión, en el año 2016 no hay países en la zona negativa y será el tercer ejercicio en positivo con el que se iniciará una fase en la que la construcción muestra mayor tracción que la economía. La previsión para el sector es del 2,6%, mientras que solo se espera un 1,8% en el PIB de la suma de los países de la red Euroconstruct. “Las razones que explican este plus de crecimiento son variadas (bajos tipos de interés, mejora de las rentas familiares, plan europeo de inversiones) si bien no están exentas de riesgo (presupuestos públicos restrictivos, altos niveles de deuda pública y privada)”, según el ITeC.

Este repunte del sector no será un fenómeno pasajero y la previsión contempla que la construcción continúe avanzando a mayor ritmo que la economía durante los próximos años. Sin embargo, la brecha entre ambas no tiende a aumentar, sino a reducirse: mientras que el PIB se mantiene creciendo al 1,9% tanto en 2017 como en 2018, el sector construcción pasa del 2,7% en 2017 al 2,4% en 2018.

En este sentido, conviene destacar que la desaceleración de Alemania provoca que una quinta parte del sector europeo de la construcción apenas espere crecimiento en el horizonte 2018, lo cual es imposible de compensar con el buen comportamiento de mercados más pequeños como los de Polonia o Irlanda. El resto de mercados grandes se mueven alrededor de la media: España y Francia algo por encima, Italia algo por debajo.

La edificación residencial disfruta de un momento de crecimiento sustancial: 5,7% previsto para 2016 y 4,2% para 2017. Los países de la zona Euroconstruct esperan producir más de 1,6 millones de viviendas en 2017, en contraste con los 1,4 millones al año que se registraron en 2013-2014. Por su parte, la edificación no residencial vuelve a la zona positiva en 2016 (3,2%), tras un largo paréntesis de siete años de recesión. La producción seguirá moviéndose a niveles discretos, pese a que los incrementos anuales (3,4% para 2017 y 2,3% para 2018) puedan dar la impresión de que los avances son significativos.

Por lo que se refiere a la ingeniería civil, repuntó notablemente en 2015 (2,9%), pero pierde impulso en 2016 (1,5%). Es el efecto combinado de varios factores: en el Reino Unido se van acabando proyectos viarios de gran envergadura que han propulsado a este segmento los últimos tres años, en España se ha desvanecido el efecto catalizador de las elecciones y en los países del Este se atraviesa un cierto impasse entre períodos de programación de fondos estructurales europeos.

El Plan de Inversiones de la Comisión Europea debería de ofrecer un cierto contrapunto, y hasta el momento ha contribuido a arrancar proyectos de trasporte y energía en 10 países. La previsión más a medio plazo vuelve a acelerarse (3% en 2017, 3,8% en 2018) contando con que los países del Este recuperen su ritmo habitual, particularmente Polonia. En Europa occidental, los mercados más activos serán Noruega y Reino Unido. Asimismo, Italia está comenzando a recoger los frutos de su estrategia nacional de reactivación de proyectos que quedaron paralizados por la crisis.

Próxima cita para el seguimiento del sector

La siguiente reunión del foro Euroconstruct se celebrará los próximos días 24 y 25 de noviembre en Barcelona, organizada por el ITeC.

Como de costumbre, los expertos de los 19 países de la red Euroconstruct presentarán sus conclusiones relativas al seguimiento de la marcha del sector, junto con las perspectivas hasta el año 2019.

Boix, quien ha sido vicepresidenta de IVEFA desde 2020, ha presentado su equipo directivo, describiéndolo como “equilibrado, inclusivo, diverso y colaborativo”.

Artículo de Sebastián Machado, fundador del estudio Mano Arquitectura, quien lleva 20 años proyectando edificios de una manera cuidadosa y detallada, con la clara influencia del lugar en el que se asientan y de las personas que lo habitan.

Francisco Javier Méndez, director del Gabinete Técnico del Colegio de Aparejadores y Arquitectos Técnicos de Madrid, aborda cómo los recientes cambios normativos y planes nacionales están transformando el sector de la edificación en España, en línea con el objetivo de la Unión Europea de alcanzar la descarbonización total para 2050.

La Fundación Renovables destaca que el PNIEC debería poner mayor énfasis en la electrificación de la demanda energética, convirtiéndola en un objetivo claro para acelerar la transición hacia un sistema más eficiente y descarbonizado.

La construcción y reforma de hoteles en España está en camino de alcanzar un nuevo récord en 2024, con un aumento del 64,8% en el volumen de operaciones durante el primer trimestre en comparación con el mismo período del año pasado

El programa incluye más de 120 conferencias y eventos técnicos distribuidos en diez espacios diferentes, abarcando temas que van desde la tecnología y la fabricación hasta el diseño, la arquitectura y la construcción con madera.

La empresa ha inaugurado un laboratorio fotométrico de última generación en su nueva sede corporativa, ubicada en el distrito de innovación y tecnología 22@ de Barcelona.

Desde la robótica hasta la Inteligencia Artificial, cada herramienta redefine la forma en que construimos. Desde la seguridad laboral hasta la eficiencia energética, las nuevas tecnologías está transformando cada aspecto de la industria.

Este artículo explora cómo esta innovación está revolucionando los procesos y las interacciones en un sector tradicionalmente fragmentado, destacando casos de uso estáticos y dinámicos, junto con desafíos y oportunidades que enfrenta su implementación generalizada.

Empresas destacadas

Comentarios