Confirmado: la construcción a nivel europeo alcanzará en 2021 la producción de 2019, un año de récords históricos

El sector de la construcción se mueve deprisa. La cuestión más preocupante ya no es si será capaz de recuperarse, que lo hará. Según el último informe Euroconstruct, presentado en Verona (Italia) los días 11 y 12 de noviembre y cuyas conclusiones se han dado a conocer este jueves, 25 de noviembre, “a nivel europeo, el sector alcanzará a finales de este año su recuperación, respecto a los niveles de producción de 2019, lo que no es algo trivial ya que sobrepasar la producción de 2019 supone sobrepasar el pico máximo (Europa excluyendo a España) en más de dos décadas”, afirmó Francisco Diéguez, director general del ITeC.

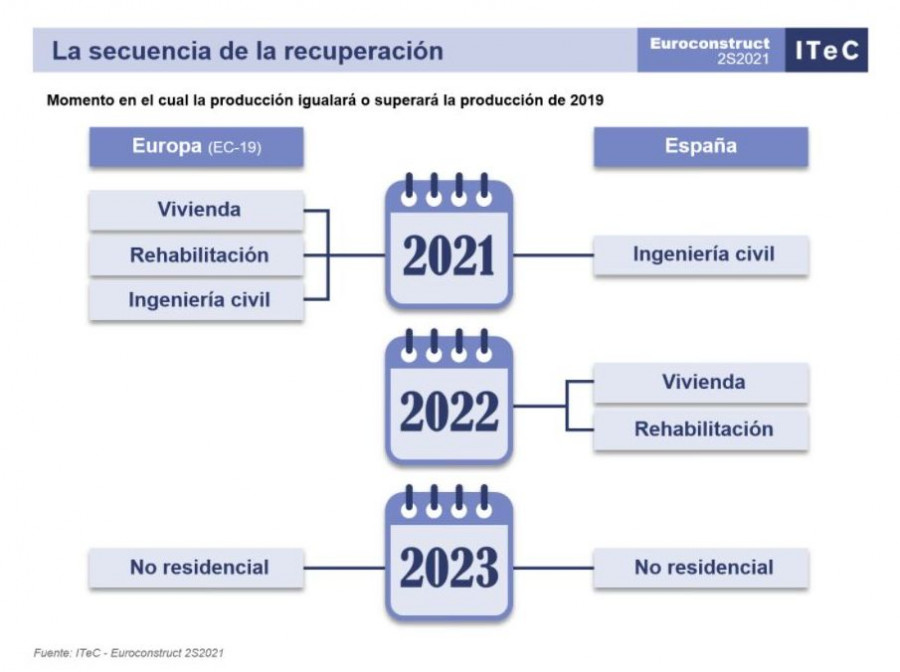

En el caso de España, la previsión apunta que tardaremos seis meses más en alcanzar los niveles de 2019, es decir, a mediados del año que viene. En todo caso sorprende, según Diéguez, que si se sobreponen las gráficas de previsiones de producción de Europa y España, “tanto la forma en V como los tiempos son muy similares, y esto hacía años que no lo podíamos ver”. “Nos costaba creer que en este plazo se volvería a producir a nivel europeo como en 2019, pero lo haremos y se seguirá haciendo en los próximos años 2021-2024”, añadió.

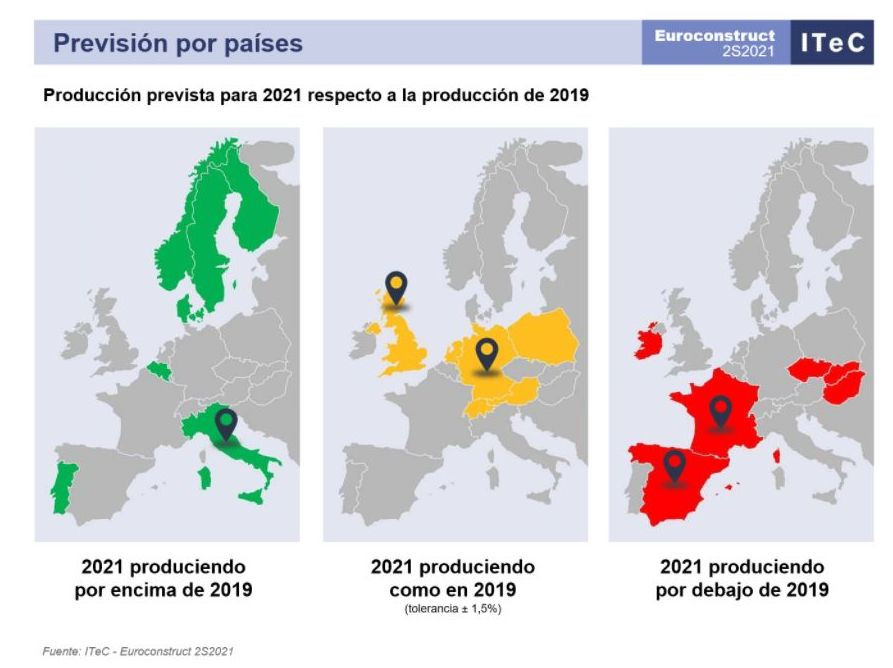

Confirmada esta recuperación intensa, que además se produce sin países ‘rezagados’ o que queden demasiado descolgados, hay que señalar que ésta no será uniforme sino, como suele ser habitual, con diferencias entre los distintos países. Así, la recuperación a finales de este mismo año respecto a 2019 no será exhibida por muchos países, “pero sí lo harán dos grandes pesos pesados en el conjunto europeo, como son Alemania y Reino Unido, a los que seguirán a mediados del año que viene otros dos pesos pesados como son España y Francia. En definitiva, aunque la situación no es homogénea, la tendencia es bastante buena”, recalcó el director general del ITeC.

Las razones que explican esta “colección de titulares optimistas” y lo que hace que la situación actual sea tan diferente a la crisis de 2008, según Josep Ramón Fontana, Jefe del Departamento de Mercados del ITeC, es que en esta ocasión “se ha preparado un paracaídas económico y fiscal potente, con un paquete de estímulos muy aprovechables que está funcionando como se esperaba”. En opinión de Fontana, “esto está llevando a que la recuperación de la economía en general y la de la construcción en particular se estén sincronizando y se retroalimenten entre sí”.

Pese a esta optimista coyuntura, sustentada en los factores ya comentados -política económica y financiación favorables, así como estímulos procedentes de fondos europeos-, además de una buena demanda en general y que en el caso concreto del sector construcción “ha vuelto con fuerza”, continúan existiendo una serie de lastres, “viejos conocidos” en palabras de Fontana que, utilizando como metáfora la imagen de un volcán, “estaban latentes y ahora afloran a la superficie, viendo sus efectos con nuestros propios ojos” y pudiendo hacer peligrar las buenas previsiones. Hablamos de los costes de construir, la escasez de materiales, el temor por que la buena situación de la demanda no sea duradera, los déficits de capacidad y mano de obra profesional, la reaparición del fenómeno de burbuja residencial, que parece estar manifestándose en las principales capitales europeas, o el factor clima, “que como se está demostrando puede evitar cualquier sprint de producción que queramos hacer...”.

En definitiva, ahora la pregunta clave es si el sector podrá satisfacer una demanda que está superando las expectativas: “Llega una oportunidad para crecer más, aunque coge al sector en un momento inoportuno; las expectativas han mejorado pero los riesgos también han aumentado”, apuntó Fontana.

El sector europeo espera seguir creciendo

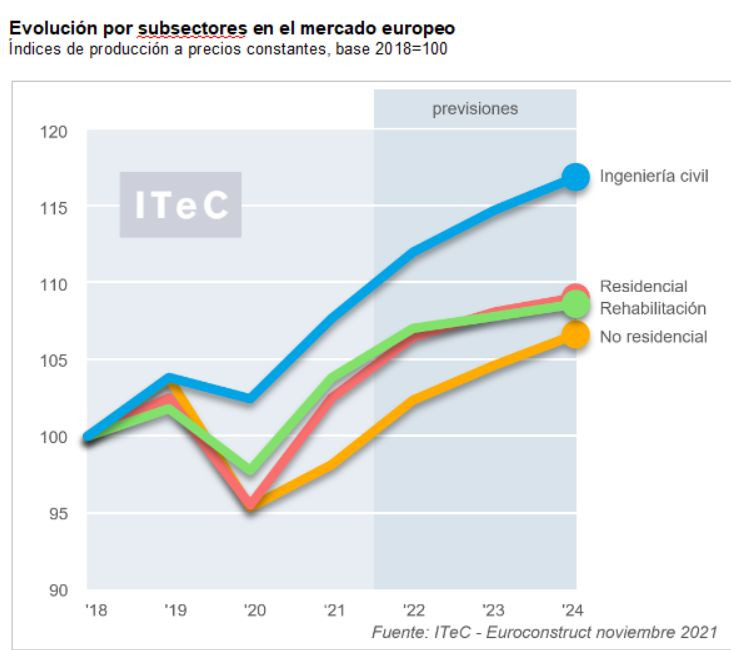

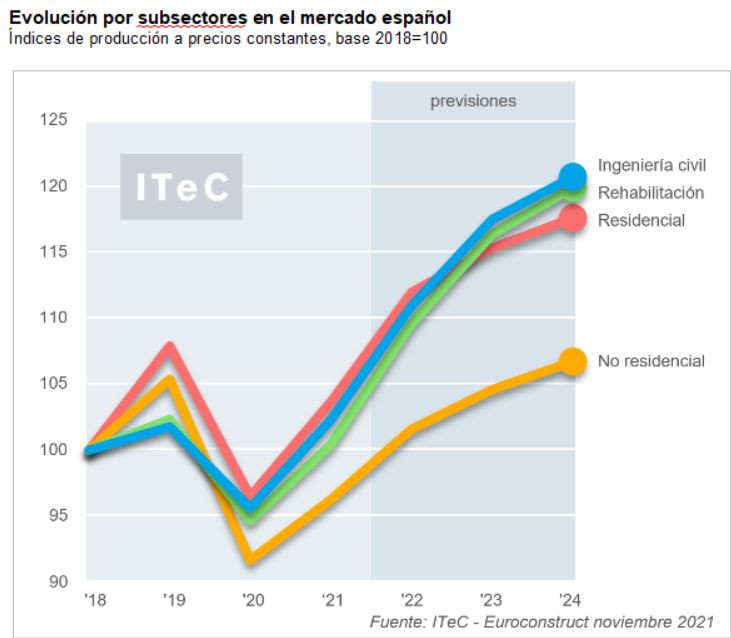

En este contexto, el informe de invierno Euroconstruct prevé, para el caso de Europa, un mercado que va confluyendo en los ámbitos de vivienda y rehabilitación, con un aparente techo de crecimiento en 2023-2024, mientras que en el caso de la ingeniería civil parece apreciarse un margen de desarrollo aún mayor. En el último lugar de esta recuperación, figura la edificación no residencial, que no logrará alcanzar hasta 2023 los niveles referidos de 2019.

El comportamiento de la edificación residencial de nueva planta responde literalmente a la famosa “recuperación en V”. La caída de producción del 2020 (-6,8%) ha venido seguida de un repunte muy vigoroso en 2021 (7,3%) que permite que 2022 empiece al mismo nivel de producción que 2019. Pero 2022 también arranca con una cartera de pedidos con un 4,5% más de viviendas respecto a la de 2019, síntoma de que la demanda se ha intensificado.

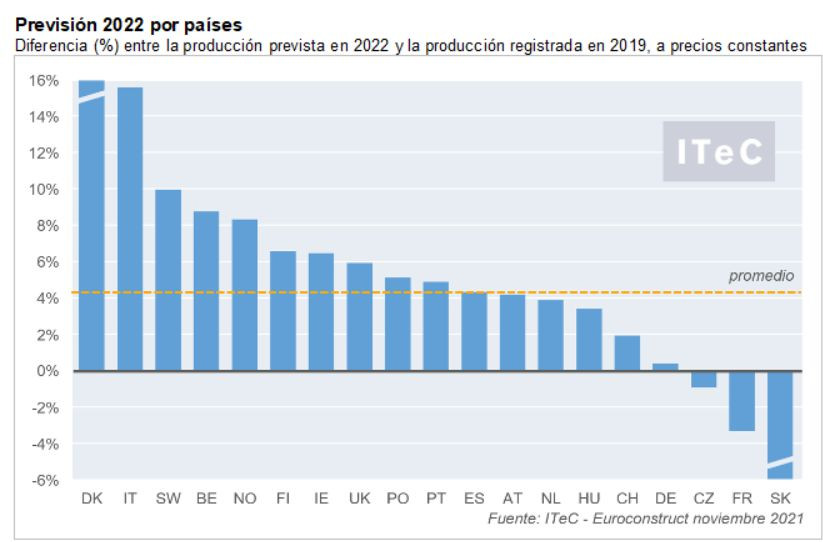

La previsión de la producción para el 2022 contempla un 3,9% de crecimiento y ratifica el mensaje de informes anteriores conforme el mercado residencial avanza hacia unos niveles que no se creían posibles antes de la irrupción del coronavirus. Pese a que el techo de este mercado está situado más arriba de lo que se creía, no se tardará demasiado en llegar a él porque la recuperación está siendo rápida, con lo cual las proyecciones para 2023 y 2024 tan solo contemplan crecimientos del 1,2% anual. Países Bajos, Dinamarca, Irlanda y Polonia se comportarán por encima de la media, mientras que Finlandia, Noruega y Suiza quedarán por debajo.

La edificación no residencial continúa siendo el subsector con más dificultades para recuperarse, de manera que no se reencontrará con los niveles de producción prepandemia hasta 2023. Sin embargo, la nueva previsión también se ha revisado al alza, y ahora tras el retroceso de 2020 (-8,1%, el más intenso entre los subsectores) ya no se espera estancamiento en 2021, sino crecimiento (2,9%).

La mejora proviene del alivio experimentado por el tejido empresarial europeo al constatar que ha sufrido un impacto más moderado de lo esperado, gracias a las medidas de contención de daños y a la intensidad del rebote económico, lo cual permite retomar muchos planes de inversión. Esto se traslada también a la previsión para el 2022 (4,3%) y a las proyecciones para 2023 y 2024 (2,1% anual promedio).

Por nichos de mercado, la recuperación irá llegando de manera escalonada: en 2021, la logística; en 2022, las oficinas, los edificios de uso sanitario y del sector primario; en 2023, los edificios de uso sanitario y en 2024, los edificios industriales. Por países, vuelven a destacar positivamente Dinamarca e Irlanda, a los que se suma el Reino Unido.

En ingeniería civil se suman dos circunstancias que lo convierten en el subsector más expansivo: previamente a la pandemia, su potencial de crecimiento a medio plazo era el mayor del sector y luego ha sido el menos afectado por las disrupciones de 2020 (-1,3%). El mercado ya contaba con que los próximos años fuesen un ciclo favorable para las infraestructuras en Europa, de manera que los fondos Next Generation harán posible que todo ese potencial latente no se posponga y se pueda materializar, como mínimo, tal como se preveía antes del coronavirus.

De momento, se espera cerrar el ejercicio 2021 con un crecimiento del 5,1% que implica superar con claridad la producción del 2019. La tendencia no se interrumpe en 2022 (4%) y a diferencia de la vivienda, en ingeniería civil no se prevé la inminencia de un techo, de manera que se aspira a seguir creciendo en 2023-2024 a ritmos del 2,2% anual. En la nueva previsión, el nicho de la energía se ha convertido en el que concentra las mayores expectativas. Italia ha revisado significativamente al alza su previsión y se une al grupo de países con un horizonte más ambicioso, en donde encontramos países extracomunitarios como Noruega y el Reino Unido, ajenos al factor Next Generation.

España: mejoran las expectativas y las incertidumbres

Poniendo el foco en España, el jefe del Departamento de Mercados del ITeC recalcó que “la ingeniería civil presenta un medio plazo prometedor”, al que se suman las buenas perspectivas tanto en vivienda como, sobre todo, en rehabilitación, “el nicho dorado en el que están concentradas las miradas” y donde confluyen, en opinión de Fontana, dos tipos de olas: “Una ola de rehabilitación espontánea, protagonizada por familias que han decidido destinar sus ahorros en mejorar sus viviendas, y otra de tipo potencial, que de momento solo está en el papel y que aún tiene que dar un salto a la realidad”.

Al respecto de esta última tipología, el experto del ITeC indicó que “si bien en España los cimientos legales ya existen, necesitamos más marketing; aprendamos en este sentido de nuestros vecinos europeos -Francia e Italia-, que van unos meses adelantados respecto a nosotros en este tema, para sacar el máximo potencial y conseguir un alto grado de respuesta y de éxito popular, porque lo que está claro es que esto no se va a vender solo”.

Tras la contracción sufrida en 2020 (-9,3%), se prevén dos años de crecimiento sustancial (6,5% en 2021 y 8,0% en 2022) que bastarían no solo para recuperar los niveles del 2019, sino para sobrepasarlos con un 4% de margen. Se confía en que las inercias generadas aún sean capaces de propulsar al 2023 (4,5%) por encima de la previsión del PIB. En la proyección para el 2024 sí que esperamos crecimientos (2,5%) más en sincronía con la economía.

La vivienda de nueva planta sufrió un retroceso del -10,6% en 2020 pero recuperará los niveles prepandemia en 2022. La demanda ha vuelto con fuerza durante 2021, con lo que se espera crecer un 7,5%. No está claro que la demanda pueda mantenerse así a medio plazo, ya que podría tratarse tan solo de demanda embalsada durante la crisis sanitaria.

Las viviendas para alquiler social incluidas en los fondos Next Generation suponen el regreso de la demanda pública tras un largo periodo de virtual ausencia, y no parece que la nueva Ley de Vivienda vaya a causar un ‘shock’ excesivamente traumático. La producción aún puede crecer a buen ritmo en 2022 (8%), si bien la proyección para 2023 y 2024 contempla un retorno a ritmos más normales (2,5% anual promedio).

La rehabilitación también tiene previsto volver en 2022 al nivel de producción de 2019, en buena parte gracias al crecimiento de la demanda entre las familias que han detectado carencias en sus viviendas durante los meses de emergencia sanitaria, y que ahora están sufragando con el ahorro forzoso de este periodo.

Sobre el papel, las medidas de estímulo a la rehabilitación del Plan de Recuperación deberían convertir al 2022 en un año todavía más expansivo. Sin embargo, las ayudas están condicionadas a rebajar el consumo de energía, lo cual podría disuadir a parte de la demanda (inversiones demasiado elevadas) y al mismo tiempo limitar la oferta (insuficientes especialistas). En suma, hay suficiente potencial teórico para encadenar tres años (2021 a 2023) con crecimientos anuales entorno al 7%, pero hay muchas incertidumbres al respecto de qué parte de ese potencial se conseguirá materializar en la práctica.

La edificación no residencial deberá esperar al 2023 para que la producción regrese a las cotas de antes de la pandemia. Como en el resto de Europa, el impacto sufrido en 2020 (-13%) ha sido superior al del resto de subsectores y el arranque en 2021 aún ha sido dubitativo (5%) puesto que los inversores aún perciben riesgos excesivos en determinados nichos de mercado (comercial, industrial).

Debido al tipo de materiales consumidos, la inflación de los costes de construir se está notando más en el contexto no residencial, de manera que se hace difícil prever demasiada aceleración en 2022 (5,5%). La proyección para 2023-2024 se limita al 2,5% anual.

La ingeniería civil parte de una situación prepandemia bastante deprimida, que ha contribuido a que el 2020 haya resultado bastante llevadero (-6,1%) y a que en los años siguientes las tasas de crecimiento sean altas. El ciclo electoral municipal ha sido decisivo en el buen comportamiento de 2021 (7%) que se debería superar en 2022 (8,5%) y 2023 (5,9%) gracias a los efectos catalizadores del Next Generation.

Como se concluye en el informe, el éxito del Plan de Recuperación, aparte de que se gestione adecuadamente, depende de que se atraiga suficiente inversión privada. “Éste es un tema en el que España no tiene una trayectoria particularmente brillante, la cual no ha mejorado tras las últimas medidas de choque para reducir la factura eléctrica”.

Además, la planta de reciclaje de la empresa en Diskmuide (Bélgica) está certificada bajo la Certificación del Proceso de Reciclaje RecyClass.

Esta operación se enmarca en el plan de expansión de la compañía, que busca reforzar su capacidad productiva, logística y operativa.

Guardian Sun es un vidrio al que se le aplica una capa magnetrónica de alta tecnología que proporciona una doble funcionalidad: control solar y aislamiento térmico.

Las aulas españolas se enfrentan a un problema creciente: el sobrecalentamiento por las olas de calor. Un nuevo estudio técnico demuestra cómo la protección solar dinámica puede ser clave para garantizar confort térmico y eficiencia energética.

Las cubiertas son elementos particularmente expuestos y complejos dentro del ciclo de vida del edificio. Este artículo revisa los criterios normativos sobre garantías, los protocolos de mantenimiento preventivo y las patologías más comunes.

La empresa ha adjuntado de forma voluntaria su recién publicado Informe de Estado de Información No Financiera (EINF).

La certificación garantiza que los productos certificados son “productos de muy bajas emisiones” según la norma EN 16798-1.

")

El Instituto de Tecnología Cerámica (ITC), a través de su Unidad de Diseño y Tendencias, ha presentado el Informe de Tendencias en Superficies para la Cerámica 2026.

La Asociación Española de Fabricantes de Azulejos y Pavimentos Cerámicos (Ascer) recuerda que su resistencia y durabilidad hacen que soporte perfectamente el contacto constante con el agua y con los productos químicos de mantenimiento.

Empresas destacadas

Comentarios