Euroconstruct prevé que la construcción crecerá en España un 4,4% en 2016

El sector construcción en España vuelve a crecer en 2015 (+2,4%) y se espera que lo continúe haciendo los años siguientes. Para 2016 el repunte puede ser más palpable (+4,4%), si la ingeniería civil sobrevive al vacío postelectoral sin entrar de nuevo en recesión, y más a medio plazo es verosímil que la construcción sea capaz de mantener ritmos de avance mayores que los de la economía (4% en 2017 y 3,3% en 2018). “En cualquier otro sector productivo que disfrute de buena salud, estas previsiones podrían calificarse de avance muy sustancial. Sin embargo, en un sector tan retraído por la crisis como la construcción, no hay que perder de vista el cambio de escala que se ha producido y que, por tanto, supone tan solo un primer paso en el lento proceso de recuperación de la normalidad”, explicó este lunes, 14 de diciembre, en Madrid, el jefe del Departamento de Mercados del Instituto de Tecnología de la Construcción (ITeC), Josep R. Fontana, durante la presentación del último informe Euroconstruct.

En el mismo sentido se pronunció el director general del ITeC, Francisco Diéguez, quien afirmó que, aunque en efecto la previsión para España es diferente con respecto a la media europea en cuanto a crecimiento esperado para los próximos meses, podríamos decir que “España no tiene un problema de futuro sino de pasado, que ha sido muy duro”. Por ello, aunque “el sector mejora”, la “sombra negra del pasado se alargará durante bastante tiempo en el mercado de la construcción”, y “nos haríamos un flaco favor, si nos quedamos solo en el porcentaje sin fijarnos en el valor absoluto”, subrayó.

En el segmento de la edificación residencial se producirá el avance más significativo; se está percibiendo una mayor predisposición a la nueva promoción de vivienda: el repunte de ventas empieza a agotar el stock en algunos casos puntuales, los precios han detenido su caída y el crédito reaparece para los proyectos de menor riesgo. Pese a que la suma de todos estos factores todavía no es un escenario óptimo, se espera crecimiento ya en 2015 (3,3%) e incluso un 2016 bastante sólido (10%). En la proyección más a medio plazo, la reanimación en el mercado de suelo permite albergar esperanzas de que se pueda seguir creciendo en 2017 (5%) y 2018 (4%). “Es preciso volver a insistir en que todos estos incrementos no prefiguran un mercado anormalmente activo, sino todo lo contrario: un mercado que responde caso a caso a los vacíos de oferta, muy atento al riesgo y con una cartera en ejecución parecida a la de 2011-12”, insistieron desde el ITeC.

La promoción de edificación no residencial todavía va un paso por detrás con respecto a la vivienda, y siguen sin aparecer signos convincentes de que el flujo de proyectos crezca de manera palpable. Esto crea un notorio contraste con la intensa actividad en el mercado de inversión mayorista que sigue apostando por comprar activos ‘prime’, anticipándose a un repunte de la demanda y de las rentas que precisamente empieza ahora. Sin embargo, las empresas promotoras de nueva superficie no parecen dispuestas a tanta anticipación y aún siguen en una actitud muy conservadora. Habrá que superar primero un 2015 recesivo (-4%) antes de que la producción vuelva a la zona positiva en 2016 (3,5%). El momento de máximo avance podría ser 2017 (5%) si finalmente un nicho clave como las oficinas finalmente consigue salir de su letargo.

Como era de esperar, la producción en ingeniería civil se ha beneficiado de la secuencia de elecciones municipales y generales que se ha producido en 2015. La reactivación de la obra pública ya contribuyó a que la ingeniería civil fuese el segmento más expansivo de 2014 (3,1%) y en 2015 se vuelve a repetir (6%). El panorama cambia en 2016, no tan solo porque las administraciones locales no están en disposición de prolongar el sobresfuerzo inversor de los últimos meses, sino porque la administración central podría poner en cuestión la estrategia de infraestructuras del país. “En un escenario en el que se descarta un replanteo radical de la planificación, vemos factible que se continúe trabajando de la obra iniciada a un ritmo moderado (1,6% para 2016). Y si progresivamente se van dando las condiciones para ir incorporando la inversión privada, se podría aspirar a unos niveles alrededor del 3% para el horizonte 2017-2018”, concluyeron desde el Instituto Tecnológico de la Construcción.

Situación y previsiones en Europa

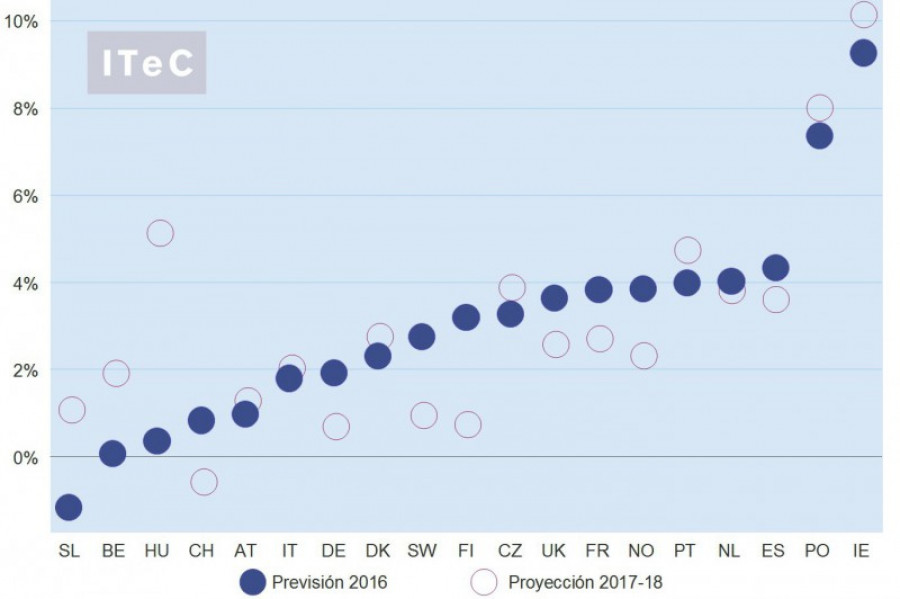

El ejercicio 2015 es el segundo año consecutivo en el que el sector construcción europeo registra crecimiento (+1,6%) y ahora tiene por delante un pico de crecimiento de dos años de duración, que será aprovechado de manera desigual por los diferentes países, si bien el número de países ajenos al repunte tenderá a reducirse. Así, si en 2014 de los 19 países analizados por Euroconstruct aún siete se mantenían en recesión -entre los que se encontraban Francia, España e Italia-, en 2015 solo tres países se encuentran en esta situación, manteniéndose Francia como uno de ellos.

Esto no significa que las dificultades hayan acabado (de hecho, otros seis países apenas han conseguido superar la producción de 2014, entre los que se encuentran los casos de Italia y Alemania), pero sí que el plazo de tanteo que los mercados pudieran estarse dando antes de arrancar nuevos proyectos, para comprobar hasta qué punto la recuperación económica es auténticamente sólida, parece expirar en 2016, momento en el que se espera que entren en producción bastantes proyectos que han estado posponiéndose durante los últimos meses, lo cual se refleja en un notorio repunte del +3%. Para 2017 se espera que el crecimiento pierda algo de intensidad y se quede solo en el +2,7%. Asimismo, la primera proyección tentativa para 2018 alerta de los obstáculos para mantener estos ritmos de avance y tan solo contempla un +2%, reflejo de las señales de agotamiento en dos países clave como Alemania y el Reino Unido.

A la luz de estas previsiones, ya es posible afirmar, en opinión del director general del ITeC, Francisco Diéguez, que la crisis de la construcción a nivel europeo “puede darse por zanjada”, aunque “ésta sería la respuesta corta”. “La respuesta larga -añadió Diéguez- sería que, aunque en efecto se abre un periodo de moderado crecimiento, existen matices ya que los puntos de partida no son los mismos: no es lo mismo la crisis que ha pasado Alemania que la de Francia, España o Portugal, por ejemplo”.

La ventana de oportunidad 2016-17 se manifiesta de manera más intensa en la edificación residencial, en donde tras un 2015 moderado (+2,2%) se espera un momento claramente expansivo en 2016 (+6,1%) con posibilidades de que se prolongue hacia 2017 (+4,1%). Tal como se venía observando desde 2014, la reactivación de la vivienda de nueva planta es un fenómeno ligado sobre todo a las grandes ciudades que se han adelantado a la recuperación económica. La novedad con respecto a anteriores análisis es el fenómeno de la acogida de refugiados, que tiende a concentrarse en esas mismas áreas urbanas que ya de por sí estaban muy solicitadas. Por tanto, la demografía vuelve a convertirse en el mayor factor propulsor para la vivienda de nueva planta, si bien sus efectos se limitarán a Alemania, Holanda y Suecia. La edificación residencial en el resto de países queda a expensas, según Euroconstruct, de que los mercados inmobiliarios vayan perdiendo volatilidad, y de que los demandantes de vivienda opten por aprovechar el buen momento del crédito.

En el contexto de la edificación no residencial, los malos resultados de la construcción comercial han contribuido a que 2015 no consiguiera salir de la zona negativa (-0,6%) tal como se preveía hace tan solo seis meses. Sin embargo, este empeoramiento no se ha trasladado a la previsión 2016, que continúa contemplando un crecimiento notable (+3,8%). Tal como pasa en el resto de segmentos, el crecimiento pierde impulso progresivamente: 3,0% en 2017; 2,1% en 2018. Los países que más contribuyen a la mejora son el Reino Unido y Polonia, mientras que tanto Francia como Alemania desempeñan un papel más bien modesto. Por tipologías, el crecimiento más intenso se espera en la edificación comercial, el nicho con menos oferta remanente porque ha sido en donde se ha retraído más la construcción durante los últimos años. La previsión para oficinas y para construcción industrial es también superior a la media del no residencial.

La ingeniería civil ha sido el segmento más expansivo durante 2015 (+3,3%), si bien la mayor parte del avance se ha concentrado en los países de Europa Central-Este, que han hecho un esfuerzo suplementario para agotar la totalidad de los fondos europeos asignados en el anterior periodo de programación. La previsión continúa siendo positiva hasta 2018, aunque con vaivenes en las tasas de crecimiento: 2,7% en 2016; 4,2% en 2017 y 2,8% en 2018. Polonia vuelve a recuperar protagonismo en el mercado europeo de las infraestructuras, con tasas anuales de crecimiento de doble dígito.

En Europa occidental, el panorama es más bien discreto excepto en el Reino Unido, pese a que se prevé un retroceso en su inversión ferroviaria. Por su parte, Italia deposita muchas esperanzas en un programa extraordinario de reactivación de proyectos que quedaron paralizados por la crisis. Por tipologías, las previsiones más expansivas se concentran sobre las carreteras y sobre la obra hidráulica, coincidiendo con la cartera de proyectos de los países arriba mencionados.

Próximas citas para el seguimiento del sector

La siguiente reunión del foro Euroconstruct se celebrará los próximos días 9 y 10 de junio en Dublín, organizada por DKM, el miembro irlandés del grupo. Como de costumbre, los expertos de los 19 países de la red Euroconstruct presentarán sus conclusiones relativas al seguimiento de la marcha del sector, junto con las perspectivas hasta el año 2018. El programa definitivo se dará a conocer en www.euroconstructdublin.com

Por otro lado, Barcelona acogerá la conferencia de invierno de Euroconstruct 2016, organizada por el ITeC, que es el organismo encargado de realizar el informe de España para este grupo independiente de análisis formado por 19 institutos europeos que anualmente celebra dos conferencias, una en verano y otra en invierno, con la finalidad de presentar sus informes sobre la situación actual y futura de los mercados de la construcción, incluyendo la edificación residencial y no residencial y la ingeniería civil, tanto en lo referente a la obra de nueva planta como a la de rehabilitación.

edit")

Ambas entidades colaborarán en el desarrollo de proyectos estratégicos, estudios y propuestas orientadas a mejorar el sector.

PEFC España organizó la primera edición de las Tomorrow’s Timber Talks en España junto a Mass Madera y Rebuild.

El acero inoxidable Duplex 2205 se caracteriza por su durabilidad y resistencia a la corrosión, incluso expuesto a ambientes agresivos como el cloro. Por ello, la empresa considera que GlassFit CC-800 es ideal para instalaciones junto a piscinas.

Los organizadores ya han confirmado los temas de actualidad y algunos de los expertos encargados de las ponencias.

“Si combinamos las bondades de la madera, la eficiencia energética a través de fachadas industrializadas con estándares pasivos y la rapidez de una fabricación industrializada, tenemos el mejor producto para la renovación rápida, eficiente y sostenible del parque edificatorio", explica Stefano Carlo Ascione, responsable de Marketing de Arquima.

")

La paleta mantiene el color Forest y suma cinco tonos adicionales: Savanna, Niebla, Terracota, Cobalto y Oliva.

Así, este año, la empresa incorpora dos series de baño más a su lista de inodoros con esta tecnología: la serie Selnova y la serie iCon.

Se trata de un evento interno de carácter anual con un doble objetivo: cumplir con la formación anual requerida para las certificaciones Qualanod, Qualicoat y Qualisteelcoat y generar un espacio para la divulgación de novedades técnicas.

Afme ha ofrecido la variación de las ventas de los miembros de su Junta Directiva durante este año 2025.

Empresas destacadas

Comentarios