El sector de la construcción reajusta sus expectativas, pero no renuncia al crecimiento

Al igual que sucede con las previsiones para la economía española, que continúan revisándose a la baja pero no se espera una recesión y aún menos una que sea profunda o prolongada, en el sector construcción los indicadores muestran menos ritmo productivo, pero no se interpreta como la antesala de una caída generalizada de la demanda. Según las conclusiones del informe de invierno Euroconstruct, presentadas en Madrid el pasado 29 de noviembre por Josep Ramón Fontana, jefe del Departamento de Mercados del ITeC, si bien los niveles de producción son bajos, se cuenta con la red de seguridad que proporcionan los fondos Next Generation y “se sigue apostando por el crecimiento; eso sí, cada vez menos intenso: del 4% que estimamos para 2022 se pasaría al 1,8% de la proyección para 2025”.

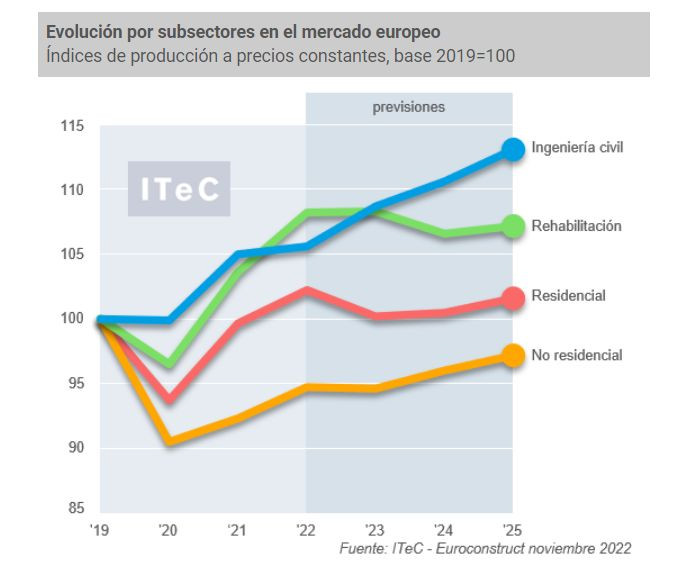

Esta radiografía para el sector español no difiere demasiado con las cifras y previsión del sector a nivel europeo, “que tiene por delante dos años de ausencia de crecimiento, una situación que no es óptima pero que tampoco es tan mala como pudiera parecer”, según afirmó Fontana, esgrimiendo que “la buena noticia es que se seguirá produciendo a niveles récord (6,7% más que en 2007)”.

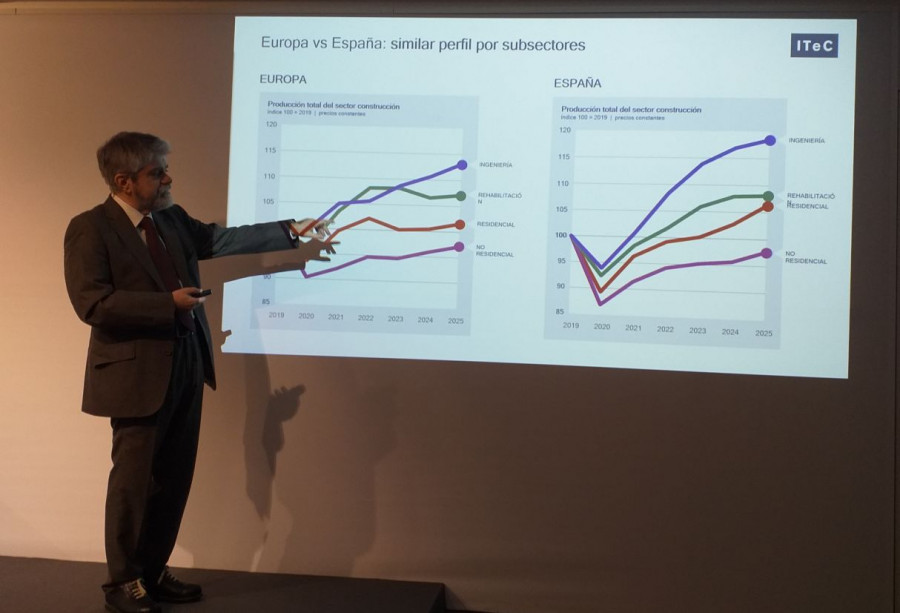

Las semejanzas entre la situación del sector en España y el de Europa van más allá del “aire familiar de las gráficas” a la hora de analizar la actividad desde un punto de vista general, “lo que no deja de transmitir una cierta tranquilidad”, según el jefe del Departamento de Mercados del ITeC. Y es que en ambos casos, por subsectores, la ingeniería y la rehabilitación serán los de mayor poder de tracción en el periodo 2020-2025: por este orden en Europa y en orden inverso en el caso español. Por su parte, la edificación no residencial es “la más afectada por el parón Covid, que ha motivado no solo años de poca actividad, sino un cambio de modelo de demanda”.

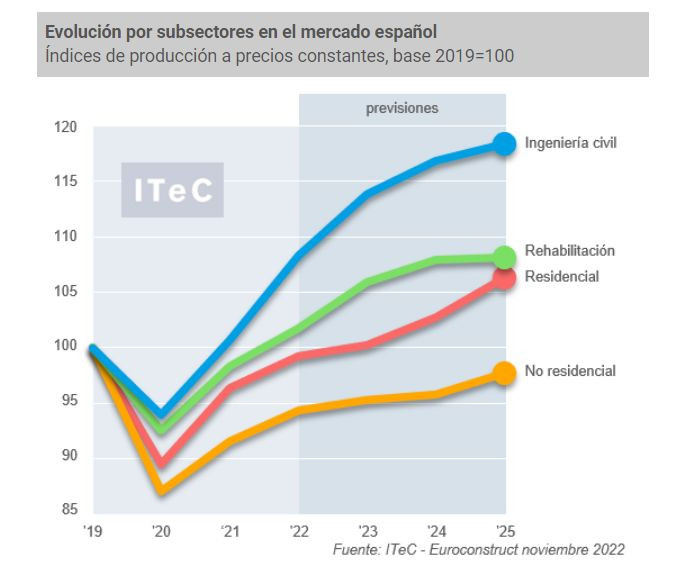

Evolución por subsectores en el mercado español

De acuerdo con el último informe Euroconstruct, en ingeniería civil, las condiciones del mercado definitivamente no son las óptimas (demasiado riesgo relacionado con los costes y los contratos públicos), pero la cartera de trabajo potencial ha mejorado tan claramente que, considerando que los niveles de producción base son bastante pequeños, se ve factible encadenar dos años de crecimiento intenso (2022 y 2023 en torno al 6,5% anual): “Para anticipar qué puede sucederle a la ingeniería civil en 2024-25 habría que saber si las administraciones harán un ‘sprint’ para apurar al máximo los fondos Next Generation”. El informe señala que, siendo medianamente conservadores al respecto, se puede esperar que se mantenga el tono expansivo, aunque a menor ritmo (2024 y 2025 en torno al 2% anual).

El estímulo sin precedentes de las ayudas Next Generation ha conducido a que sea en la rehabilitación donde hay grandes expectativas depositadas. Sin embargo, como subrayó Fontana durante la presentación del informe, “la piedra en el zapato de la rehabilitación en España es cómo conseguir que participen las comunidades de vecinos, la iniciativa privada. Pareciera que se esté pidiendo un esfuerzo inversor a las familias en un momento inoportuno”.

En este sentido, la inflación añade dificultades para aprovechar todo el potencial del sector rehabilitador y, de hecho, en lo que se lleva de campaña, añadieron desde el ITeC, ya se percibe una mayor demanda en los estratos más desahogados (vivienda unifamiliar) y en los proyectos promovidos desde la Administración (rehabilitación de barrios). Así, si en la estimación de hace seis meses se contemplaba que la producción crecería un 15% a lo largo del periodo 2021-24, ahora se percibe como más realista rebajar el listón al 10%.

Por lo que se refiere al mercado residencial, “respiró aliviado al comprobar lo bien que el inmobiliario resistió la pandemia y ahora confía en que vuelva a resistir ante el encarecimiento del crédito”, según se recoge en el informe, que añade que cabe esperar que “la demanda experimente vacilaciones, pero probablemente sean temporales, y por lo tanto continúa teniendo sentido ir reabasteciendo al mercado con los mismos criterios de selectividad y de control de riesgo que han dado buenos frutos en los últimos años. La cartera de trabajo se reforzará paulatinamente con las viviendas para alquiler social incluidas en los fondos Next Generation”. Durante el periodo 2022-25, la media anual de crecimiento se sitúa en el 2,5%, y el ejercicio más crítico probablemente sea 2023, para el cual se prevé solo un 1% de avance.

Finalmente, la edificación no residencial ya contaba con unas modestas expectativas de crecimiento antes que la invasión rusa trastocase el clima de negocio. Si a esto le sumamos una superior exposición al fenómeno del encarecimiento de costes de ejecución, más un cierto temor a que determinados nichos no ofrezcan suficiente rentabilidad para retener a los inversores, se entiende la actitud de extrema cautela que predispone poco al crecimiento, de acuerdo con el informe.

Asimismo, el ciclo de las oficinas, tras unos años intensos en los que se recuperó el tiempo perdido, parece agotado y tan solo queda el nicho de la logística como auténtico tractor. El crecimiento anual promedio para el periodo 2022-25 será en torno al 1,5% y, a diferencia del residencial, donde se prevé bordear el estancamiento durante un año, aquí la incertidumbre se prolongará durante dos (2023-24).

Situación y previsiones en Europa

El sector europeo de la construcción se encamina a cerrar el ejercicio 2022 con un crecimiento del 3%, “un resultado que puede calificarse de satisfactorio si recordamos que, antes de la invasión de Ucrania y el desencadenamiento de la crisis energética, se preveía un avance del 3,6%”, de acuerdo con el informe. Sin embargo, las inercias se van agotando progresivamente y, unido a la severa desaceleración económica (0,5%), la previsión del sector construcción para 2023 es de estancamiento (0,2%).

Como explican los expertos, que la economía y la construcción detengan su crecimiento de forma simultánea entra dentro de lo esperable. Lo que llama la atención es que en 2024 se espera que el PIB europeo volverá a remontar (1,9%), mientras que la construcción entrará en el segundo año de estancamiento (0,0%). No obstante, hay dos motivos para no alarmarse: en primer lugar, durante este bienio sin crecimiento el sector europeo estará produciendo al nivel más alto de las últimas dos décadas, concretamente un 6,8% por encima del pico de 2007-08 (calculado sin la contribución de España); y en segundo lugar, las primeras proyecciones para 2025 no anticipan un empeoramiento (1,1%).

Comparando país a país la producción prevista para los años de estancamiento (2023-24) con los años álgidos del anterior ciclo (2007-08) se observa cómo 11 de los 19 mercados del informe Euroconstruct se encontrarán produciendo a niveles superiores, e incluso claramente superiores en bastantes casos. Si nos fijamos en tres países de gran dimensión, como Alemania, Reino Unido o Países Bajos, vemos cómo tocarán techo a cotas por un 17%, 15% y 12% por encima de las de 2007-08, respectivamente.

Euroconstruct Ámsterdam, junio de 2023

La siguiente reunión del foro Euroconstruct se celebrará el próximo mes de junio en Ámsterdam, organizada por EIB, el miembro holandés del grupo. Como es habitual, los expertos de los 19 países de la red Euroconstruct presentarán sus conclusiones relativas al seguimiento de la marcha del sector, junto con las perspectivas hasta el año 2024.

La Asamblea General de Anefa se ha celebrado en 2024 bajo el lema ‘Áridos, en la base de la neutralidad climática’ y en ella se ha dejado patente que durante el pasado año se ha ido experimentando una ralentización creciente del consumo de áridos naturales.

La marca forma parte de las más de 900 empresas que acuden a la feria como expositores .

En el estand D238, el grupo exhibirá una de sus últimas innovaciones, Zehnder ComfoAir Fit

Ofrece una serie de beneficios como su flexibilidad, que incorpora tecnología avanzada para regular la cantidad de aire y cuenta con opciones de control de demanda.

La residencia de estudiantes Collegium Accademicum en Heilderberg (Alemania) ha recibido el Premio Construmat del público.

El Observatorio de la Construcción Sostenible de Saint-Gobain ha presentado la segunda edición del Barómetro de la Construcción Sostenible, un estudio realizado por el CSA Institute, cuyos resultados permiten comprender cómo se percibe la construcción sostenible.

Esta directiva de Hormigones Campiña Sur con más de 25 años de experiencia empresarial pertenece al Comité Técnico y al Comité de Gestión de Extremadura.

Seis de cada diez españoles consideran este aspecto al elegir una vivienda, aunque para la mayoría no es un factor determinante, sino más bien una consideración adicional.

Esta edición, la feria acogerá una convocatoria única en su sector, los Encuentros Empresariales B2B.

Empresas destacadas

Comentarios