Las expectativas para el sector construcción español en 2022 se recortan (5,2%), pero continúa el optimismo

Las expectativas para el sector construcción español en 2022 (5,2%) son inferiores a las del pasado informe Euroconstruct, pero España pertenece al grupo de países en donde se confía que en 2023 podría aflorar parte de la producción que tendrá dificultades para ejecutarse en 2022. Si este trasvase coincide con una estabilización de los costes, se puede aspirar a que 2023 (5,5%) resulte más expansivo que en la previsión de seis meses atrás. Esta es una de las conclusiones del último informe Euroconstruct, dadas a conocer este miércoles, 27 de julio, por Francisco Diéguez, director general del ITeC -organismo que elabora el informe de España para el grupo Euroconstruct-; y Josep R. Fontana, jefe del Departamento de Mercados del ITeC.

“Se puede confirmar la buena salud del sector a la vista de los resultados del año pasado, teniendo en cuenta además que las circunstancias actuales no parecen las óptimas; aunque no será tan intenso como se pronosticó hace seis meses, seguirá el crecimiento este año”, afirmó Josep R. Fontana. Por lo que respecta a la proyección para 2024 (3%), es también algo superior, pero aún resulta insuficiente para compensar la revisión a la baja de 2022.

Tras el cierre del ejercicio 2021 con motivos tanto para el optimismo (buen pulso del mercado inmobiliario, la cartera de proyectos se repone) como para la cautela (costes, problemas de suministros), los expertos del ITeC recalcaron que “la economía española ha entrado en una fase de alta incertidumbre, en una situación menos holgada que otros países europeos. Se acusan más las tensiones causadas por la inflación, y la perspectiva de que se mantengan más de lo previsto puede comprometer las decisiones de gasto e inversión”.

No obstante, el impacto negativo será algo más llevadero gracias al paquete de medidas para contrarrestar los efectos económicos de la invasión rusa, a la ejecución de los proyectos Next Generation y a las condiciones de financiación que, aunque se encarezcan, aún pueden calificarse de favorables.

Previsión por subsectores

En el mercado de la edificación, la atmósfera que se percibe entre los promotores es de más preocupación por la evolución de los costes (suelo, materiales, mano de obra, incidencia de la Ley de Vivienda) que por la evolución de la demanda (la mayor incertidumbre hace ganar atractivo al inmobiliario como inversión refugio).

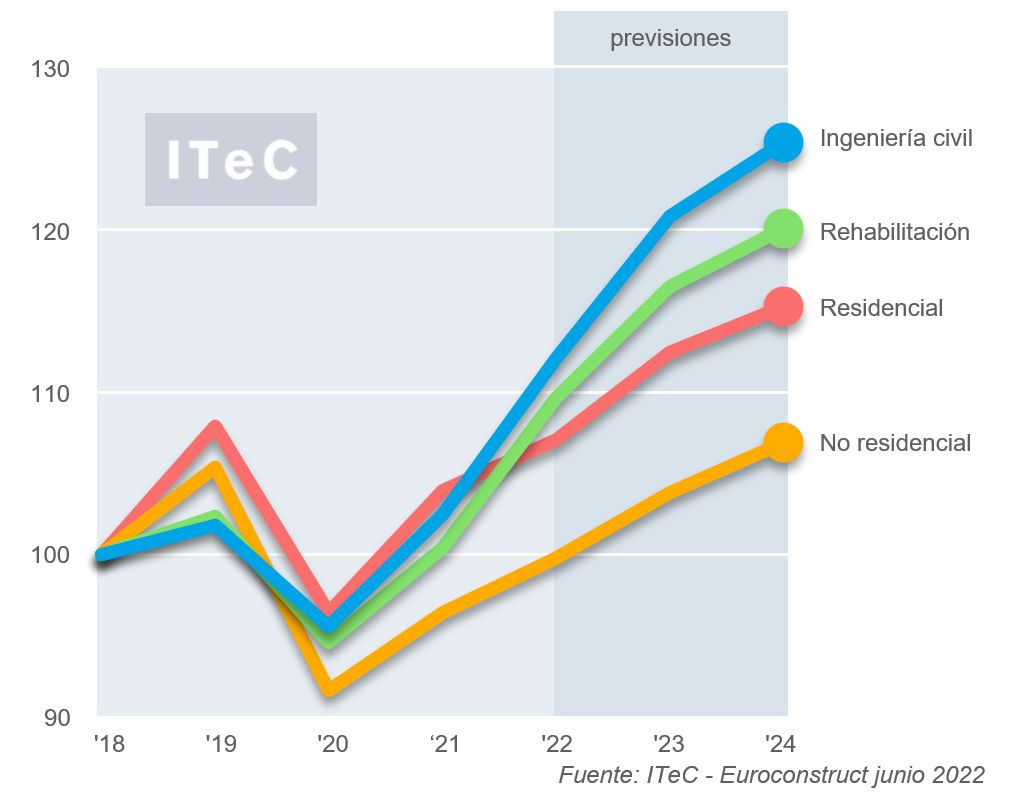

Evolución por subsectores en el mercado español. Índices de producción a precios constantes, base 2018=100.

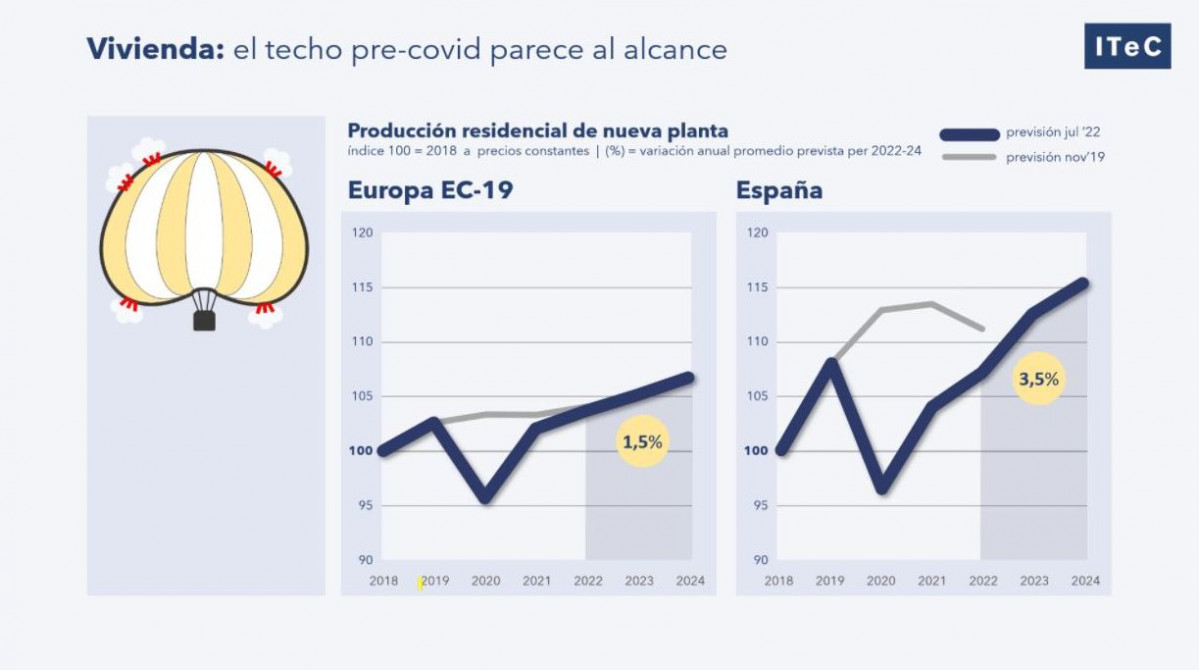

En el contexto residencial, se espera que algunos nichos auxiliares (venta a extranjeros, venta de segundas residencias) recuperen los niveles habituales, sin olvidar que gracias al NGEU se reactivará la construcción de vivienda pública. Se volverá a la producción de 2019 a finales de 2022 y todavía queda margen para continuar la senda expansiva, aunque a menor ritmo que en el anterior informe: durante el periodo 2022-24, la media anual de crecimiento se sitúa en el 3,5%.

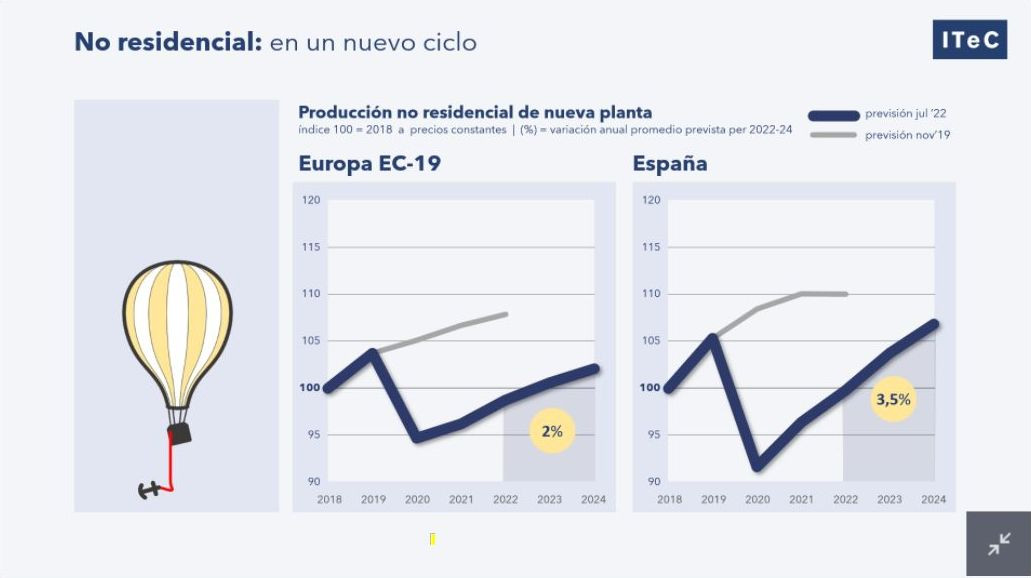

La previsión para la edificación no residencial es idéntica que para la vivienda la nueva planta, pero es preciso señalar que se trata de un mercado que ha quedado más afectado por las distorsiones del coronavirus. Esto significa que, en el caso que se llegue al 3,5% de crecimiento anual previsto, será preciso esperar a mediados de 2023 para recuperar los niveles de producción de 2019. Los nichos de mercado más dinámicos continuarán siendo los mismos que se identificaron en informes anteriores: la logística y las oficinas. Al respecto, el jefe del Departamento de Mercados del ITeC aclaró que, más que un despegue, el crecimiento sobre todo en el mercado de oficinas hay que entenderlo como “una puesta al día después de años de producción por debajo de lo esperado”.

En la rehabilitación de edificios se observa suficiente potencial como para situar la previsión al 4,8% anual promedio durante el periodo 2022-24. De 2022 en adelante se confía en el efecto catalizador de los estímulos a la rehabilitación residencial contenidas en el Plan de Recuperación, particularmente bien dotados. Pero su materialización no está exenta de riesgo. Las ayudas están condicionadas a disminuir el consumo de energía, lo cual es atractivo pero requiere inversiones significativas que podrían disuadir a parte de la demanda. La oferta también podría resentirse si finalmente no hay suficientes especialistas.

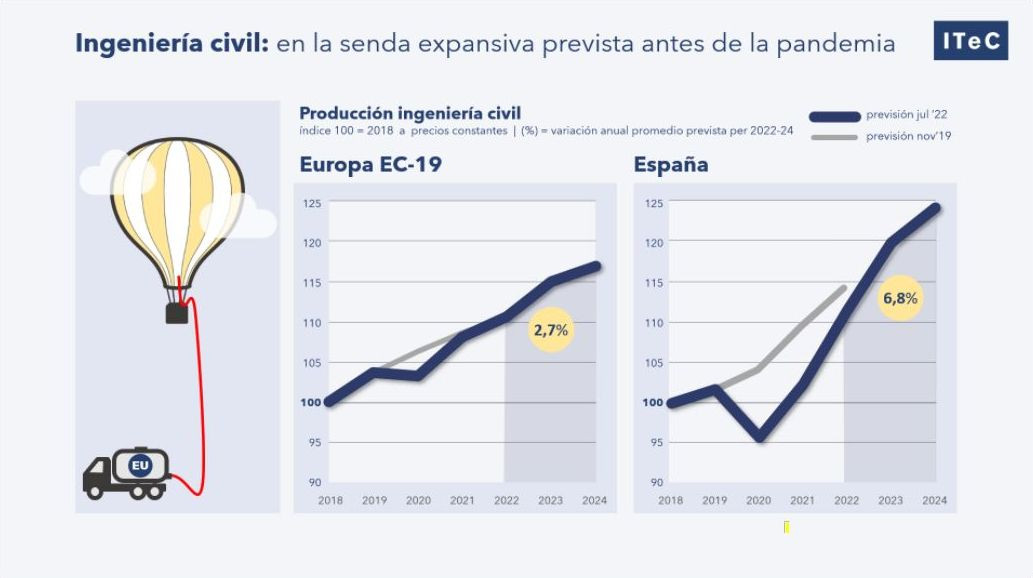

La ingeniería civil está siendo perturbada por el alza de costes, tanto en las obras en curso (adjudicadas a unos precios que ya se han desconectado de la realidad) como en la obra futura (el riesgo disuade a muchas constructoras de presentar ofertas). Pero por la parte positiva, durante 2021 se ha asistido a una remontada de la licitación en la que confluyen tanto la obra local previa a las elecciones 2023, como la obra estatal que no solo se normaliza tras el paréntesis de 2020, sino que se refuerza gracias al arranque de los fondos NGEU. Como además el sector de las infraestructuras partía de unos niveles 2019 particularmente bajos, la previsión es la más expansiva y llega al 6,9% anual promedio a lo largo del periodo 2022-24.

Situación y previsiones en Europa

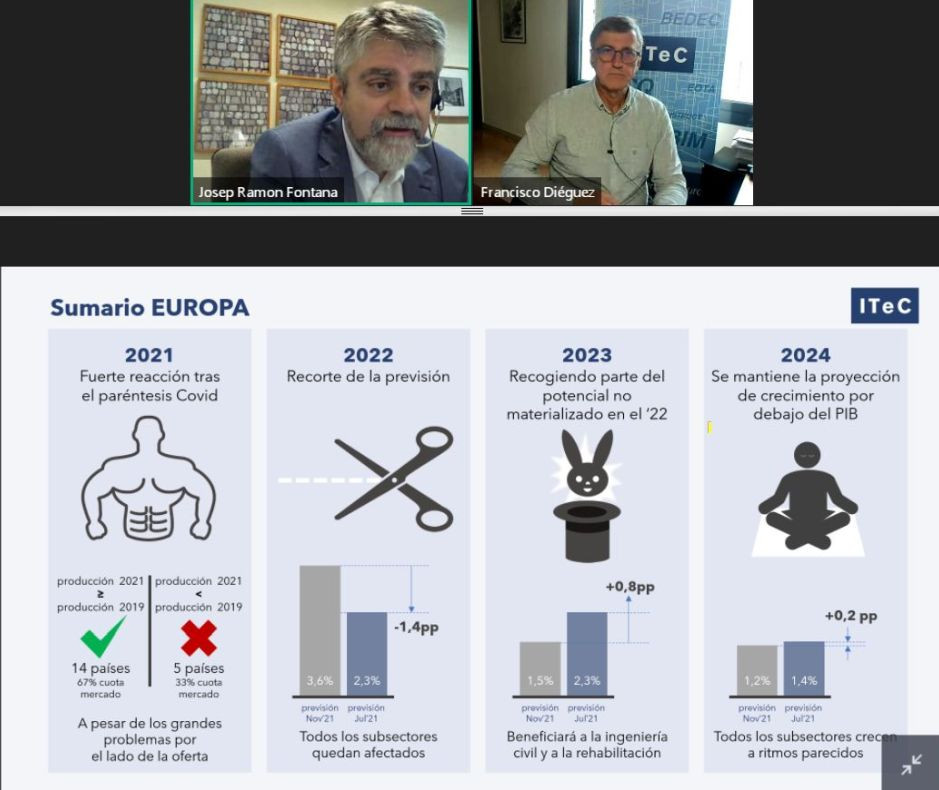

El sector europeo de la construcción lleva un año debatiéndose entre dos potentes corrientes en sentidos opuestos. Gracias a la intensa recuperación económica y a los estímulos que se están movilizando, el ejercicio 2021 ha acabado con un 1% más de producción que en 2019. Pero el sector se topa con el grave problema del encarecimiento de los costes de construir, que ahora se prolongará por más tiempo debido a la invasión de Ucrania.

En este contexto, Euroconstruct estima que este año el sector construcción perderá 1,4 puntos porcentuales de crecimiento respecto a la anterior previsión, con lo que las expectativas para 2022 se limitan al 2,3%, por debajo de las del PIB.

Si observamos la previsión 2022 por países, la recuperación si se compara con los niveles pre-pandemia será un hecho en todos los mercados salvo en cinco de ellos. Francia forma parte de este grupo en el que no se espera acabar el año habiendo alcanzado los niveles de producción del 2019. En el otro extremo, tres países -Dinamarca, Suecia e Italia- esperan superar por más de un 10% las cotas de producción previas a la pandemia.

Previsión 2022 por países. Diferencia (%) entre la producción prevista en 2022 y la producción registrada en 2019, a precios constantes.

La previsión a nivel de países para 2023 es poco unánime. Una parte de los países de la red Euroconstruct han rebajado sus expectativas con respecto a las del informe del semestre pasado, mientras que otros han hecho lo contrario, puesto que confían que parte de la producción perdida este año conseguirá materializarse durante 2023. En este grupo más optimista encontramos casi todos los grandes mercados, con lo cual el crecimiento agregado se eleva al 2,3%, igualando el ritmo de avance del 2022. Finalmente, y tal como se preveía en informes anteriores, se espera una moderación del crecimiento del sector en 2024 (1,4%), el cual coincidiría con una ralentización de la economía europea en su conjunto.

Previsión por subsectores

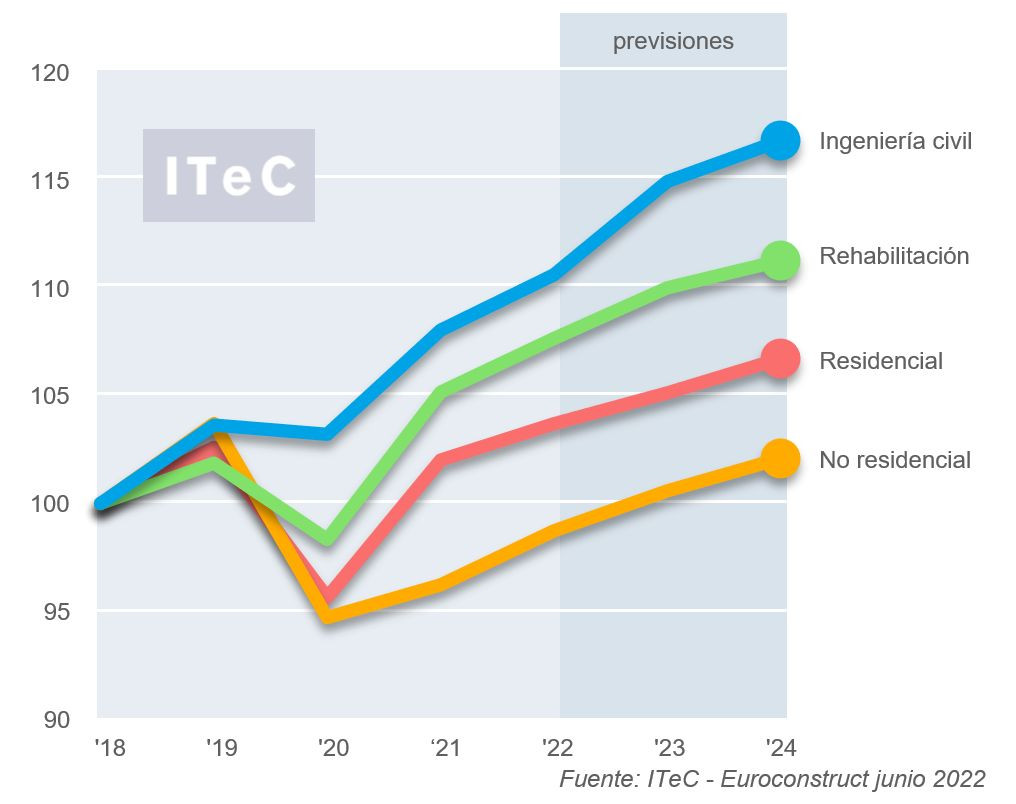

La nueva previsión por subsectores presenta una particularidad: si nos fijamos en el crecimiento promedio que se espera para el periodo 2022-24, las diferencias no son muy sustanciales. En efecto, la vivienda de nueva planta confía crecer un 1,5% anual; la edificación no residencial de nueva planta, un 2%; y la rehabilitación, un 1,9%. Tan solo la ingeniería civil tiene un horizonte algo más ambicioso y aspira a un 2,7% anual. Sin embargo, es precipitado concluir que todos los subsectores están en una situación parecida. El factor que realmente marca las diferencias es cómo han conseguido capear el temporal de 2020-21.

Evolución por subsectores en el mercado europeo. Índices de producción a precios constantes, base 2018=100.

La edificación residencial sufrió una notable caída en 2020, pero el repunte de 2021 fue lo suficientemente intenso como para volver a las cotas de producción de 2019 en tan solo un año. En consecuencia, el crecimiento previsto de 2022 en adelante repercute sobre un mercado ya plenamente recuperado. Además, teniendo en cuenta que los niveles prepandemia eran particularmente altos y que sigue habiendo síntomas de calentamiento inmobiliario en un buen número de capitales europeas, el mercado de la vivienda vuelve a aproximarse a su techo teórico. De ahí que las cifras de crecimiento previstas sean modestas para el conjunto de Europa, lo cual no excluye que países como Irlanda, Países Bajos y el Reino Unido prevean un comportamiento más expansivo.

La edificación no residencial se encuentra en una situación más comprometida, puesto que no solo padeció una contracción más severa en 2020, sino que la reacción durante 2021 fue meramente testimonial. Incluso si se consiguen encadenar tres años consecutivos de crecimiento de acuerdo con la previsión, el subsector no residencial acabará el ejercicio 2024 aún por debajo de la cifra de producción de 2019.

Por países, habrá que observar el comportamiento del Reino Unido, que parece rezagarse en ese proceso de recuperación. Por nichos de mercado, la logística y los edificios de uso sanitario ya han iniciado 2022 con cotas de producción por encima de las previas al coronavirus. Los siguientes nichos en el calendario de la recuperación serán las oficinas y los edificios del sector primario, pero no lo conseguirán hasta 2024.

La rehabilitación experimentó en 2021 un repunte comparable al de la edificación de nueva planta, pero con la particularidad de que se había contraído menos que la vivienda durante el 2020. Gracias a esto, 2022 no solo no ha empezado a niveles prepandemia, sino a auténticos niveles récord. En efecto, según confirma el informe Euroconstruct, Europa está rehabilitando como nunca, superando incluso los picos de 2007-2008.

Este éxito es consecuencia de la confluencia de dos factores: uno que lleva tiempo manifestándose (la oferta de nueva planta no puede satisfacer toda la demanda, con lo que se recurre a la rehabilitación) más otro de reciente aparición (la rehabilitación con criterios energéticos, que ahora se promueve con ayudas).

Finalmente, la ingeniería civil consiguió escapar casi por completo de los efectos negativos de la pandemia, de manera que todo el crecimiento de los próximos años servirá para acercar la producción a los picos que se alcanzaron en 2007-2008.

Pese a que los fondos Next Generation no marcan la diferencia para un buen número de países, sí que están siendo cruciales para que países como Italia, España y Polonia no se descuelguen de este ciclo expansivo y recuperen un cierto protagonismo. Bélgica, Dinamarca y también el Reino Unido aspiran a rebasar sus récords de producción. En anteriores informes ya se reservaba un papel destacado al nicho de la energía, sobre el cual recae ahora un sesgo estratégico a raíz de la invasión de Ucrania.

Euroconstruct Londres, noviembre 2023

La siguiente reunión del foro Euroconstruct se celebrará el próximo noviembre en Londres, organizada por Experian, el miembro británico del grupo. Como de costumbre, los expertos de los 19 países de la red Euroconstruct presentarán sus conclusiones relativas al seguimiento de la marcha del sector, junto con las perspectivas hasta el año 2025.

La marca forma parte de las más de 900 empresas que acuden a la feria como expositores .

En el estand D238, el grupo exhibirá una de sus últimas innovaciones, Zehnder ComfoAir Fit

Ofrece una serie de beneficios como su flexibilidad, que incorpora tecnología avanzada para regular la cantidad de aire y cuenta con opciones de control de demanda.

La residencia de estudiantes Collegium Accademicum en Heilderberg (Alemania) ha recibido el Premio Construmat del público.

El Observatorio de la Construcción Sostenible de Saint-Gobain ha presentado la segunda edición del Barómetro de la Construcción Sostenible, un estudio realizado por el CSA Institute, cuyos resultados permiten comprender cómo se percibe la construcción sostenible.

Esta directiva de Hormigones Campiña Sur con más de 25 años de experiencia empresarial pertenece al Comité Técnico y al Comité de Gestión de Extremadura.

Seis de cada diez españoles consideran este aspecto al elegir una vivienda, aunque para la mayoría no es un factor determinante, sino más bien una consideración adicional.

Esta edición, la feria acogerá una convocatoria única en su sector, los Encuentros Empresariales B2B.

Liderará las acciones estratégicas para las zonas que comprenden el País Vasco, Cantabria, Navarra, La Rioja, Aragón y la provincia de Burgos.

Empresas destacadas

Comentarios