Informe Euroconstruct: el sector construcción en España se encamina a cerrar 2023 con un crecimiento del 2,8%

El sector construcción en España se encamina a cerrar 2023 con un crecimiento del 2,8% -lo cual situará el nivel de producción (a precios constantes) ligeramente por encima del de 2019-, mientras que para los dos próximos años (2024-2025) será del 2,6%, según las conclusiones del Informe Euroconstruct de invierno, presentadas en Madrid el pasado 13 de diciembre por Francisco Diéguez, director general del ITeC, y Josep R. Fontana, jefe del Departamento de Mercados del ITeC. “Este comportamiento no es una situación para tirar cohetes, y más teniendo en cuenta que es un crecimiento para dos años, pero lo que está claro es que en España no tendremos un ciclo recesivo en el próximo bienio, como sí se prevé que suceda en Europa, donde el sector ha empezado a replegarse en 2023 (-1,7%) y todo apunta a que 2024 continuará en esa línea (-2,1%)”.

Según señalaron los responsables del ITeC, la explicación hay que encontrarla, por un lado, en que el sector construcción europeo tiene dificultades para seguir creciendo, teniendo en cuenta que, más allá de que le afecte el debilitamiento de la economía y el encarecimiento de costes, 2022 fue un ejercicio récord (si excluimos a España del cálculo, el sector produjo un 6% más que en 2007) “y sostener semejante ritmo ya no es factible en el entorno actual”. Y por otro, porque, “como suele ser habitual, el ciclo en España va un año por detrás; siempre ha sido así y ahora vuelve a suceder: el paréntesis recesivo de 2023-2024 en Europa no es la previsión en nuestro caso, sino que contaremos con un leve crecimiento en 2023 y con un 2024 más estable”.

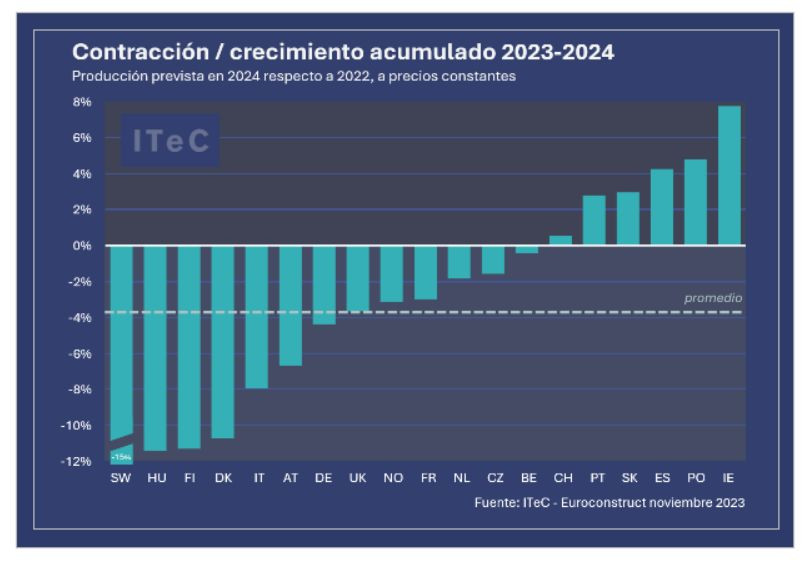

Estos dos años consecutivos de contracción en Europa dejarán al sector con un volumen de producción similar al de 2019, que fue el cuarto mejor año desde el 2000 (de nuevo excluyendo el efecto España): “Sin duda es un nivel respetable, pero el sector se ve capaz de mantenerlo, con lo cual el ciclo negativo no se prolongará más en el tiempo. Las proyecciones para 2025 y 2026 vuelven a ser positivas, con crecimientos en torno al +1,5%”, según el informe.

Cabe destacar que esta situación no tendrá muchas excepciones a nivel país: así, entre los 19 países analizados, únicamente hay seis que tienen previsto acabar 2024 por encima de 2022, un grupo en el cual solo encontramos un mercado grande (España) y dos medianos (Polonia y Suiza). Llama la atención el número de excepciones por el extremo negativo, en el cual se prevén descensos próximos a, y superando, los dos dígitos.

Edificación residencial, protagonista del retroceso

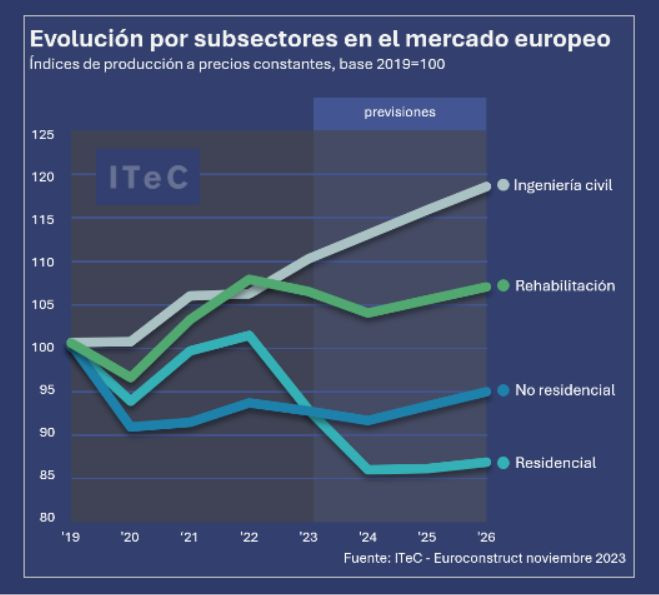

Por subsectores, el informe Euroconstruct sitúa el epicentro del retroceso del sector construcción europeo en la edificación residencial de nueva planta, que será responsable de 85 de cada 100€ de pérdida de producción durante el bienio 2023-2024. “Tras el fuerte encarecimiento del crédito, las ventas de vivienda se han frenado y los promotores no han tardado a reaccionar reduciendo su cartera de proyectos, prueba de que llevaban tiempo presintiendo un cambio de ciclo inminente”.

La previsión contempla dos años de intenso ajuste (-8,4% en 2023 y -7,4% en 2024) que conducirán a que en 2025 se finalicen tan solo 1,51 millones de viviendas, un 15% menos que los 1,75 millones de promedio por año del periodo 2017-2023. Tras este cambio de escala, el subsector quedará resituado en un nivel de producción más sostenible, en torno al cual quedará prácticamente estancado. Las excepciones positivas serán los países nórdicos, creciendo de nuevo tras haber sido en su momento los primeros en entrar en recesión; y las mayores excepciones negativas serán Alemania e Italia, donde el ciclo recesivo será más largo.

En el pasado informe se veía factible que la edificación no residencial atravesase el bienio 2023-2024 sin contraer la producción porque, a diferencia de la vivienda, estaba operando a unos niveles discretos, todavía por debajo de las cotas prepandemia. En la nueva revisión, la edificación no residencial se suma a 2023-2024 en clave negativa, aunque con menos intensidad (-1,0% en 2023 y -1,2% en 2024). Superado este paréntesis de contracción, se confía que el crecimiento vuelva en 2025-2026 (+1,8% anual promedio), pese a lo cual la producción en 2026 todavía será (a precios constantes) un -5% inferior a la de 2019.

Salvo algunas excepciones en la construcción relacionada con la sanidad y la educación, todos los nichos de mercado, en mayor o menor medida, se encuentran con dificultades para crecer. Tras el potente repunte de 2021 y 2022, la logística parece haber tocado techo, y las oficinas tienden a estancarse tras haber retrocedido un 20% respecto a 2019.

La ingeniería civil es la excepción en el panorama general de rebaja de expectativas. El crecimiento estimado para 2023 (+3,8%) es superior al previsto tan solo seis meses antes, mientras que las previsiones para 2024 (+2,5%) y 2025 (+2,5%) se mantienen. Pese a que el entorno económico no sea el óptimo, el mercado de la ingeniería recogerá los frutos del esfuerzo por descarbonizar el transporte y el suministro de energía en Europa, en el cual juegan un papel vital los fondos Next Generation (pese a las disputas entre la UE y Hungría y Polonia).

Previsión por subsectores en España

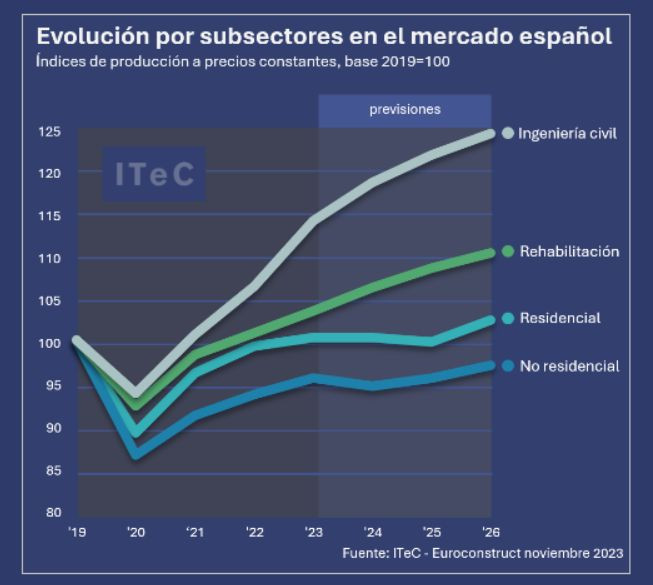

En el caso concreto de España, las nuevas previsiones para 2024 (1,4%) y 2025 (1,2%) son susceptibles de una doble lectura: positiva porque reflejan un modesto crecimiento que no coincide con la previsión negativa que se registra en Europa pero, al mismo tiempo, “teniendo en cuenta que buena parte del impulso proviene de los fondos NGEU, la situación lleva a pensar que, si descontásemos su efecto, el sector construcción se encontraría en claras dificultades”.

Por subsectores, la edificación residencial se encuentra en una situación ambigua: si atendiésemos solo a la caída de la compraventa, habría motivos de alarma. Pero aunque se venda menos, los precios están resistiendo e incluso siguen creciendo, lo cual es signo de que la oferta de vivienda es más bien escasa y se está absorbiendo sin demasiados problemas, aunque sea por compradores de perfil meramente inversor.

De momento, los promotores van reponiendo su cartera de proyectos conforme van entregando producto, de manera que la evolución de la producción será bastante plana en el periodo 2023-2025: mínimo avance en 2023 (1,0%), estancamiento en 2024 (0%) y mínimo retroceso en 2025 (-0,5%), para escapar del estancamiento ya en 2026 (2,5%) tras haber podido despejar las dudas sobre varios frentes, como cuáles serán los efectos reales de la nueva Ley de Vivienda, hasta qué punto se ejecutará toda la vivienda pública anunciada antes de las elecciones y en qué momento regresará al mercado el comprador tradicional al cual le es imprescindible obtener una hipoteca...

La situación descrita para la vivienda es bastante extrapolable a la edificación no residencial, donde también se está operando con un extra de prudencia ante las señales de desaceleración que llegan del mercado inmobiliario. Esto se traduce en una selección más rigurosa de los proyectos, priorizando los de mejor calidad y emplazamiento, enfocados a los segmentos de mercado más resilientes. La producción en 2023 aún se beneficiará de las inercias (2,0%) pero, a la vista de la contracción de la cartera de proyectos, 2024 se plantea ligeramente negativo (-1,0%): “No creemos que el subsector no residencial vaya a entrar en una espiral negativa, pero tampoco cabe esperar un nuevo ciclo expansivo”. La proyección para 2025-2026 se sitúa en la franja del 1-1,5%.

Por lo que se refiere al mercado de la rehabilitación, se confiaba que el programa PREE conseguiría vencer las reticencias de más hogares a la hora de abordar una mejora de la eficiencia energética de su vivienda. De momento, los frutos del programa están por debajo de les expectativas creadas, que hacen que la previsión para 2023 (2,5%) y 2024 (2,6%), “pese a ser robusta en comparación con la edificación de nueva planta, tenga algo de decepcionante. En 2025 y 2026 hay riesgo de que el mercado se retraiga conforme se agota el calendario de las subvenciones, pero creemos que se puede evitar si las administraciones que han tenido menos éxito hasta el momento hacen un esfuerzo para ponerse al nivel de aquellas que sí han tenido éxito estimulando la demanda”.

La ingeniería civil es el segmento que más partido está sacando de los fondos NGEU. Gracias a ellos se están poniendo en marcha bastante proyectos “dormidos” que las distintas administraciones llevaban tiempo posponiendo a la espera de disponer de recursos para invertir. Se prevé un 2023 particularmente expansivo (7%), tras el cual las tasas de crecimiento se relajan (3,9% en 2024 y 2,6% en 2025), pero aún sobrepasan a las previstas para el PIB.

Boix, quien ha sido vicepresidenta de IVEFA desde 2020, ha presentado su equipo directivo, describiéndolo como “equilibrado, inclusivo, diverso y colaborativo”.

Artículo de Sebastián Machado, fundador del estudio Mano Arquitectura, quien lleva 20 años proyectando edificios de una manera cuidadosa y detallada, con la clara influencia del lugar en el que se asientan y de las personas que lo habitan.

Francisco Javier Méndez, director del Gabinete Técnico del Colegio de Aparejadores y Arquitectos Técnicos de Madrid, aborda cómo los recientes cambios normativos y planes nacionales están transformando el sector de la edificación en España, en línea con el objetivo de la Unión Europea de alcanzar la descarbonización total para 2050.

La Fundación Renovables destaca que el PNIEC debería poner mayor énfasis en la electrificación de la demanda energética, convirtiéndola en un objetivo claro para acelerar la transición hacia un sistema más eficiente y descarbonizado.

La construcción y reforma de hoteles en España está en camino de alcanzar un nuevo récord en 2024, con un aumento del 64,8% en el volumen de operaciones durante el primer trimestre en comparación con el mismo período del año pasado

El programa incluye más de 120 conferencias y eventos técnicos distribuidos en diez espacios diferentes, abarcando temas que van desde la tecnología y la fabricación hasta el diseño, la arquitectura y la construcción con madera.

La empresa ha inaugurado un laboratorio fotométrico de última generación en su nueva sede corporativa, ubicada en el distrito de innovación y tecnología 22@ de Barcelona.

Desde la robótica hasta la Inteligencia Artificial, cada herramienta redefine la forma en que construimos. Desde la seguridad laboral hasta la eficiencia energética, las nuevas tecnologías está transformando cada aspecto de la industria.

Este artículo explora cómo esta innovación está revolucionando los procesos y las interacciones en un sector tradicionalmente fragmentado, destacando casos de uso estáticos y dinámicos, junto con desafíos y oportunidades que enfrenta su implementación generalizada.

Empresas destacadas

Comentarios