En la misma línea que la economía española, según el último informe de Coyuntura Económica de Cepco

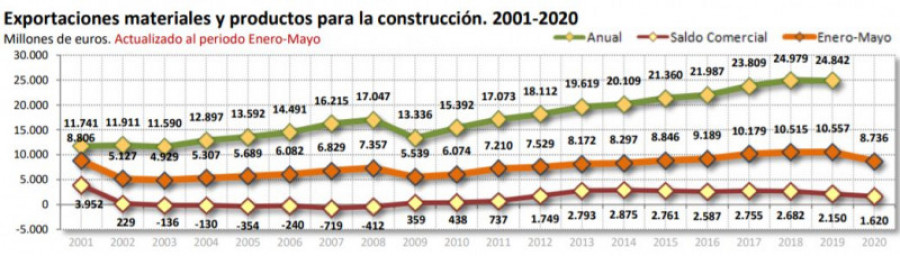

La exportación de materiales de construcción disminuye un 17,24% durante los cinco primeros meses del año respecto a 2019

Los fabricantes de productos de construcción exportaron, durante los cinco primeros meses del año, materiales por valor de 8.736 M€, un 17,24% menos que en el mismo periodo de 2019, con un saldo comercial de 1.620 M€, según el último informe de Coyuntura Económica de la Confederación Española de Asociaciones de Fabricantes de Productos de Construcción (Cepco), correspondiente a julio de 2020.

Ante las cifras del paro de la actividad económica española del mes de junio, con 3.862.883 de parados, la industria española arroja una cifra de 319.479 desempleados, de los cuales 41.094 corresponden a la industria de fabricantes de materiales de construcción.

Estas cifras representan un descenso del 3,49% respecto al mes anterior, una variación interanual del 25,76%, 8.418 parados más que en junio de 2019, un 1,06% respecto el total de la actividad económica española y un 12,86% del paro total de la industria.

Cabe destacar la pérdida, en el segundo trimestre del año, de 26.000 empleos (parados+pérdida de población activa), un 7,44% de la población activa del sector. La tasa de paro se sitúa en un 11%, cuatro puntos por debajo de la tasa nacional.

Índice de Producción Industrial

La variación mensual del Índice de Producción Industrial (IPI) entre los meses de mayo y abril, eliminando los efectos estacionales y de calendario, es del 14,7%. Esta tasa es 36,8 puntos superior a la observada en abril. En el mes de mayo, la industria ha seguido recuperando su ritmo de actividad después de la paralización casi total de la mayor parte del tejido productivo durante la primera parte del mes de abril. Esto ha ocasionado que la producción industrial comparada con el mes anterior haya crecido un 14,7%, según el informe de Cepco.

Por sectores, Bienes de consumo duradero (100,5%), Bienes de equipo (51,2%) y Bienes intermedios (19,7%) presentan tasas mensuales positivas. Por el contrario, Energía (-1,3%) y Bienes de consumo no duradero (-0,6%) registran tasas negativas.

El Índice de Producción Industrial corregido de efectos estacionales y de calendario presenta en mayo una variación del -24,5% respecto al mismo mes del año anterior. Esta tasa es 9,6 puntos superior a la registrada en abril.

La serie original del IPI experimenta una variación anual del -27,8%. Esta tasa es 6,3 puntos superior a la del mes de abril.

Todos los sectores presentan tasas anuales negativas en los índices corregidos de efectos estacionales y de calendario. Los mayores descensos se producen en Bienes de consumo duradero (-36,5%) y Bienes de equipo (-36,3%).

Producción de Hormigón (primer trimestre 2020)

La producción de hormigón preparado cayó en 990.000 m3 en el primer trimestre de 2020, lo que representa una bajada del 15,5% con respecto al mismo periodo del año pasado, según datos de la Asociación Nacional Española de Fabricantes de Hormigón Preparado (Anefhop). “Se trata del primer trimestre con impacto del Covid-19, especialmente durante el mes de marzo, cuando se decretó el estado de alarma”, apuntan.

Del 14 al 31 de marzo, la producción de hormigón se vio afectada fuertemente por la situación de incertidumbre, desinformación y carencia de medios de protección que impidieron el desarrollo normal de la actividad, pese a los esfuerzos realizados por la industria para que ésta no parara. Esta caída ha sido aún mayor que la registrada en el consumo de cemento, que alcanzó el 13% durante el primer trimestre y que en marzo fue del 28,3%, según datos aportados por Oficemen.

Hay que destacar, según Anefhop, que ya se venía produciendo una ralentización en el crecimiento de la producción de hormigón en los últimos cuatro trimestres, que se ha agravado, como ya se preveía, por el impacto de la pandemia. Además, si se compara con el primer trimestre de 2019, la diferencia es aún mayor, pues fue un trimestre excepcionalmente alto en producción, en concreto, el más elevado desde 2011.

Con un segundo trimestre probablemente más negativo, debido a la paralización de la actividad en abril, la evolución anual en la producción de hormigón sufrirá una bajada de alrededor del 20%, situando la producción anual en unos 20 millones de m3. Una caída que, en opinión de Anefhop, “podría ser aún más grave, si atendemos a los resultados recogidos en el primer barómetro realizado, quedando las producciones en 17 millones de m3, a la altura de los años más bajos de producción de la serie de los últimos 20 años”.

La licitación quedó igualmente paralizada y en los meses de marzo y abril bajó drásticamente. “Es cierto que en el mes de mayo se ha producido un repunte -señalan desde la asociación-, pero viendo la serie mensual se aprecia cómo no compensa la bajada anterior”.

A nivel regional, se ha de subrayar que las mayores caídas de producción de hormigón en porcentaje se encuentran precisamente en las regiones con más peso en el total nacional. Así, Andalucía es la zona que más cae (27%), seguida de Cataluña (21%) y Madrid (23%). Hay siete áreas que no acusan el efecto del estado de alarma y consiguen crecer respecto al año anterior, mientras el resto de las zonas presentan descensos abruptos entre el 10% y 15%.

En estos momentos, la situación apunta a que habrá mercados que, por su nivel de obra, conseguirán recuperar parte de lo perdido. Para ello, se necesita que agosto, tradicionalmente un mes de baja producción, sea atípicamente alto para que se pueda recuperar parte de lo perdido en el mes de abril.

Por otro lado, en el barómetro ya se marcaba de forma clara que las nuevas contrataciones habían bajado hasta niveles próximos a cero: “Eso quiere decir que, o bien se anima la contratación en los meses de junio a septiembre, o se confirmará un fuerte parón en el último trimestre del año. Sobre esto no hay consenso aún y hay algunos empresarios que piensan que hay tiempo para remontar las cifras actuales, mientras que otros ya piensan en las labores a realizar durante el descenso de las producciones. Vivimos un momento con trabajo en la mayoría de las zonas, pero hay gran incertidumbre sobre el final de año, que se tendrá que ir despejando con el paso de los días. Si llegasen los fondos europeos y el año turístico se pudiera salvar mejor de lo esperado, mejoraría la expectativa de los inversores privados y la situación sería notablemente más favorable”, concluyen desde Anefhop.

Consumo de cemento (primer semestre 2020)

El consumo de cemento en España acumula una caída en el primer semestre del año del 16,5%, que en valores absolutos supone la

pérdida de 1.226.458 t respecto al mismo período de 2019. Entre enero y junio se consumieron en nuestro país 6.187.818 t, según los

últimos datos publicados en la Estadística del Cemento.

En el mes de junio, el consumo de cemento en España se elevó a 1.338.600 t, lo que supone un 5,2% más que en el mismo mes del

pasado año y un crecimiento en valores absolutos de casi 67.000 toneladas. Este porcentaje positivo ha estado influido, según Oficemen, por el hecho de que el mes de junio de este año contara con dos días hábiles más que el pasado.

Los datos del año móvil (julio 2019-junio 2020) sitúan la caída en el 5,8%, con una pérdida de más de 800.000 toneladas, “una cifra aún más significativa si tenemos en cuenta la evolución de cómo se comportó el consumo de cemento en 2019, que tras una evolución al alza durante los seis primeros meses del año a un ritmo de crecimiento cercano al 11%, el segundo semestre se caracterizó por un

estancamiento de las cifras, llegando a caer un 0,2% en el acumulado de julio a diciembre en comparación con el mismo período de 2018”.

Las exportaciones durante el primer semestre continúan cayendo a un ritmo del 14,1%, lo que supone una pérdida cercana a las 456.000 toneladas entre enero y junio, respecto al mismo período del pasado año. En junio sí se ha producido un crecimiento del 4,7% en las exportaciones, más motivado en opinión de Oficemen por la demanda desde otros países donde el confinamiento mantenía cerradas sus fábricas, que por una mejora de la competitividad del sector:“Nuestros precios energéticos continúan lastrando las ventas en el exterior, que este mes son ya inferiores a las que se produjeron en mayo”, alertan.

Así, este año, la empresa incorpora dos series de baño más a su lista de inodoros con esta tecnología: la serie Selnova y la serie iCon.

Se trata de un evento interno de carácter anual con un doble objetivo: cumplir con la formación anual requerida para las certificaciones Qualanod, Qualicoat y Qualisteelcoat y generar un espacio para la divulgación de novedades técnicas.

Afme ha ofrecido la variación de las ventas de los miembros de su Junta Directiva durante este año 2025.

“El aire interior es un recurso invisible pero esencial. Nuestro sistema de ventilación no solo garantiza eficiencia energética, sino una calidad de aire que impacta en la salud y bienestar”, explica Álex Sanchiz, Specification & Key Account Manager de Zehnder.

Este producto en blanco actúa como capa de acabado reflectante, especialmente diseñada para mejorar el confort térmico y la eficiencia energética en cubiertas expuestas al sol.

La empresa considera que las ciudades inteligentes, basadas en la innovación, la integración de nuevas tecnologías, la economía circular, la industrialización y la digitalización son las herramientas que nos llevarán a un mundo más sostenible.

La Asociación Nacional Española de Fabricantes de Hormigón Preparado celebró su asamblea regional el pasado jueves 3 de julio en el antiguo Mercado de El Born, en Barcelona.

En una jornada técnica en Valladolid, los ingenieros industriales han abogado por impulsar nuevas redes de calor sostenibles con biomasa como fuente energética para dar servicio de calefacción, agua y refrigeración.

(1)")

En la jornada, dieciocho startups presentaron sus soluciones más innovadoras en un formato pitch de cinco minutos.

Empresas destacadas

Comentarios