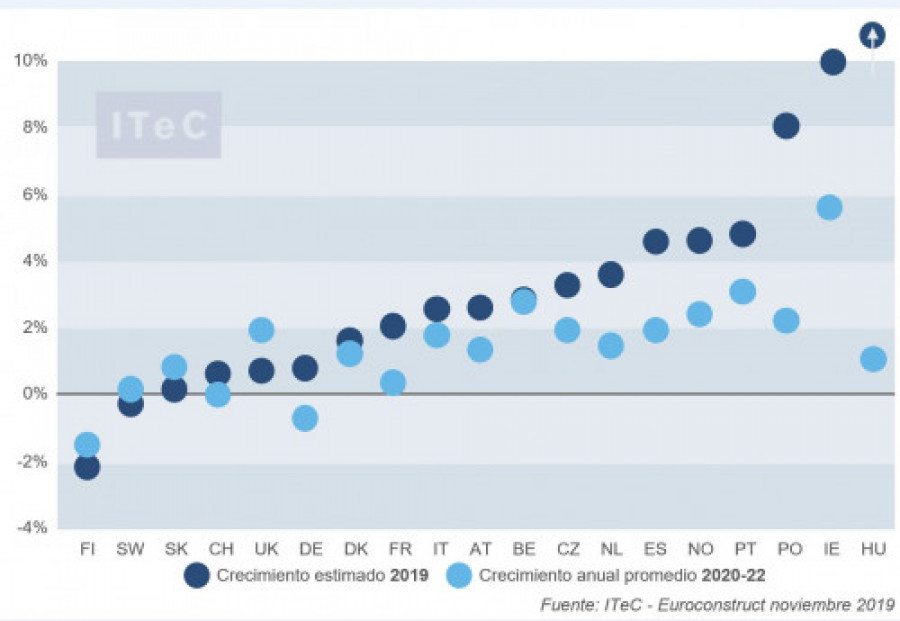

Euroconstruct prevé crecimientos superiores al PIB en el sector español de la construcción: 4,6% en 2019 y 3,1% en 2020

Como suele ocurrir en los momentos de cambio, los signos de que se avecinan complicaciones (cifra de ocupados, índice de confianza) conviven con otros en clave continuista (consumo de cemento, inversión inmobiliaria mayorista). En todo caso, la previsión del informe Euroconstruct de invierno, presentado este viernes, 13 de diciembre, contempla para el sector español de la construcción crecimientos superiores al PIB, particularmente en 2019 (4,6%) y 2020 (3,1%).

Sin embargo, al contrario del PIB, que según la mayoría de analistas tenderá a acelerarse de 2020 en adelante, la previsión para la construcción contempla que la desaceleración continuará en 2021 (2,0%) y 2022 (0,7%): “Pese a que los datos no son especialmente negativos, si éste es el techo -año 2019- es un techo muy bajo y, desde luego, no es el que nos corresponde. Esperemos estar ante lo que en el argot ciclista llamaríamos un falso llano, y que a partir de 2022 nos situemos en una posición más cercana a nuestro entorno europeo y con un nivel de actividad comparable al de países con los que podríamos perfectamente compararnos”, señaló Francisco Diéguez, director general del ITeC, durante la presentación del informe.

Con la confianza puesta en que España sea capaz de sacar provecho de los nuevos estímulos monetarios del BCE y que se limitará a desacelerarse de forma progresiva sin que se derrumbe ni el consumo privado ni la inversión, el crecimiento, según el informe Euroconstruct, irá reduciéndose hasta quedarse en el 1,6% en 2021, con expectativas de que la desaceleración no se extienda a 2022: “En todo caso, y pese a que los datos no empujen claramente al optimismo, no creemos estar de nuevo al principio de una gran crisis”, subrayó Diéguez. “Los datos que manejamos nos hacen tener cautela, pero sin ser buenos tampoco son desesperadamente malos y confiamos en que la recuperación vuelva al sector español de la construcción a partir de 2022”, añadió.

En la misma línea se expresó Josep R. Fontana, jefe del Departamento de Mercados del ITeC y autor del informe de España para el grupo Euroconstruct: “Como en todos los cambios de ciclo, las certezas no abundan. Aunque prestemos atención a las señales, éstas muchas veces son contradictorias y no nos permiten ser lo concluyentes que quisiéramos”, apuntó. En el mercado de la vivienda, precisamente, se detecta con claridad esa coexistencia de indicadores positivos y negativos: según el estudio, la compraventa parece haber tocado techo y tanto la concesión de hipotecas, los precios de venta y los inicios de vivienda están perdiendo fuerza, a pesar de seguir creciendo. “Por sí solos, estos indicios son poco concluyentes para ratificar si el margen de crecimiento se ha agotado pero, en un contexto de empeoramiento económico, es arriesgado ignorarlos”, afirmó Josep R. Fontana.

Así, la previsión en el mercado de la edificación residencial contempla tres años más de crecimiento, pero cada vez menor, del 8,5% en 2019 al 0,5% en 2021, conforme la cartera de proyectos se va vaciando a mayor ritmo que se repone. Esta tendencia desemboca finalmente en un 2022 negativo (-2%) “puesto que no creemos que las zonas del país que hasta ahora han vivido ajenas al despertar de la vivienda consigan reaccionar en los próximos años, con el viento económico en contra. Y si la demanda no logra extenderse y continúa confinada en las mismas zonas que ahora, será difícil que la producción efectúe el salto de escala que el sector lleva años esperando”, argumentó el experto del ITeC.

La edificación no residencial también emite señales de diferente signo: los promotores de nueva superficie demuestran una cautela aparentemente superior a la de los inversores inmobiliarios, entre los cuales aún no se ha disipado la euforia de los años anteriores pese a que los retornos se hayan vuelto más modestos. Como en el caso de la vivienda, no se encuentran motivos para un repliegue ni intenso ni inmediato, teniendo en cuenta que en estos años se ha construido poco y muy dirigido a los nichos de mercado de demanda más contrastada: “Hay una combinación de liquidez y de cartera de proyectos suficiente para no temer por el crecimiento ni en 2019 (5%) ni en 2020 (3%). A partir de ahí, el rumbo más prudente sería limitarse a los mercados más manifiestamente desabastecidos (las oficinas es el ejemplo más claro) o a la rehabilitación (espacios comerciales o turísticos ‘prime’ en los que es clave la ubicación), con lo cual se reducirían las expectativas para 2021 (1,5%) y 2022 (0%)”, se señala en el informe.

Por lo que se refiere a la ingeniería civil, si en anteriores informes Euroconstruct se hacía énfasis en el hecho de hasta qué punto la obra local estaba teniendo un efecto balsámico para compensar el mal momento de la obra estatal, “sin el cual 2019 hubiese tenido un desenlace más negativo que el crecimiento testimonial (1,0%) que se espera”, para 2020 “contamos con una normalización administrativa, pero no creemos que la obra pública acabe teniendo demasiada prioridad en los planes inversores del nuevo Gobierno”. La previsión (2,5% para 2020 y 5,4% para 2021) sitúa a la ingeniería civil como el subsector más expansivo a medio plazo, pero puesto que parte de unos niveles mínimos, en 2022 simplemente se retornaría a las cotas de producción del pasado 2015, todavía insuficientes para evitar la degradación del stock de capital en infraestructuras.

En cuanto al sector de la rehabilitación, Josep R. Fontana señaló que, con un 30% de cuota de mercado, “no es el 40% europeo pero nos vamos aproximando”. En un contexto de escasez y elevado precio de la vivienda de nueva planta, estos factores podrían representar un estímulo para la rehabilitación y, en este sentido, se espera que la rehabilitación y reforma crezcan en España un 1,9% para el período 2020-2022.

Pese a ello, el experto del ITeC incidió en que en este ámbito se tiene un gran desafío por delante, en relación a lo “poco cartografiado estadísticamente” que se tiene este sector: “Al igual que cuando se afronta una obra nueva se va dejando huella con cada paso que se tiene que ir dando, una buena parte de la rehabilitación no pasa por esto y vamos a ciegas en este tema. Es un mercado con un volumen impresionante del que tenemos muy pocas pistas. Aquí hay un filón que se está perdiendo”, afirmó.

En todo caso y coincidiendo con los temas abordados con motivo de la celebración de la COP25, el director general del ITeC, Francisco Diéguez, lanzó una idea al aire para invitar a la reflexión: “Si se habla de que en España hay unos 20 millones de viviendas con una calificación energética deficiente y en 2030 esto debería haberse corregido, hablamos de tener que rehabilitar en la próxima década dos millones de viviendas anualmente, que es cinco o seis veces lo que se está haciendo ahora”.

Tras el sprint, fase de calma

Para el sector construcción en Europa, “todos los datos de previsiones son positivos, aunque el crecimiento vaya a ser más lento”, según explicó Francisco Diéguez. Si se hace balance de los últimos cuatro años, “el sector ha crecido y ha crecido bien: se cifra en 178.000 millones de euros, que es el equivalente al PIB de países como Portugal o la República Checa”, añadió el director general del ITeC.

Como continuó Josep R. Fontana, “tras este sprint importante de los años que dejamos atrás, la construcción en Europa se va a tomar unos años de cierta calma hasta 2022, cuando se prevé que la construcción a nivel europeo comience otro ciclo alcista”.

El ciclo de la edificación residencial no se manifiesta de una manera sincronizada en todo el continente: de los 19 países observados por Euroconstruct, en cinco de ellos la producción ya ha tocado techo claramente y se está contrayendo -como en el caso de Francia-, mientras que en otros cuatro -entre ellos, España y Alemania- se prevé que la inflexión llegue en algún momento entre 2019 y 2021. En los diez restantes, la previsión hasta 2022 aún no contempla que el crecimiento se interrumpa.

Debido a ese goteo progresivo, el agregado europeo se irá desacelerando en 2019 (1,8%), se detendrá en 2020 (0%) y finalmente se contraerá en 2021 (-1,4%). “La proyección para 2022 (0,5%) es reflejo de cómo buena parte de Europa no se cuestiona que haya problemas graves en los fundamentos de la demanda residencial; tan solo hace falta un cierto ajuste por el lado de la oferta, algo que tampoco es extraño en un sector que ha alcanzado un alto nivel de producción tras haber crecido de manera ininterrumpida durante seis años”, señala el informe.

En la edificación no residencial también se percibe una atmósfera de mayor cautela inversora y la previsión contempla que del 2% de crecimiento en 2019 se pasará al 0,2% en 2020. De nuevo, es el producto del empeoramiento de unos pocos países, pero de gran peso específico. Como en la vivienda, nos volvemos a encontrar con retrocesos de la producción en Francia y Alemania, a los que también se suma el Reino Unido. Sin embargo, tanto Francia como el Reino Unido confían sufrir tan solo un bache temporal, de manera que volverán a crecer de nuevo de 2021 en adelante, lo cual no tardará en repercutir en el agregado europeo de 2021 (1%) y 2022 (0,9%).

Aparte de estos vaivenes de la producción, también se esperan cambios en la estructura interna del mercado no residencial. Los nichos con una mayor participación de la promoción pública (educación, salud) fueron recesivos durante el trienio 2016-2018, pero crecerán en los años siguientes hasta convertir a la construcción sanitaria en el subsector más expansivo gracias a grandes avances en mercados pequeños como Holanda, Irlanda, Noruega o Suecia. De 2020 en adelante, los nichos movidos por la promoción privada no serán capaces de alcanzar el ritmo de crecimiento del PIB, con dificultades añadidas para la construcción industrial y la comercial.

En cuanto a la ingeniería civil, se ha incorporado tarde a la recuperación (hasta 2018 no ha experimentado un crecimiento comparable al de la edificación de nueva planta), pero será el mercado menos afectado por la incertidumbre. Buena parte de este mercado son proyectos de gran envergadura y duración, financiados mayoritariamente desde las instituciones públicas, las cuales tienden a salvaguardarlos, e incluso a utilizarlos como palancas anticíclicas.

Pese a que la construcción de infraestructuras será la que haga más por el crecimiento del sector en los próximos años, tampoco conseguirá escapar de la desaceleración, aunque sí del estancamiento. La previsión contempla un 2019 de crecimiento potente (5,1%) seguida por un 2020 (2,6%) y 2021 (2,2%) en los que se dejará notar la ausencia de contribución de Alemania, si bien es el único entre los grandes mercados en donde la ingeniería civil plantea dudas. La proyección para 2022 (1,8%) indica una continuación no dramática de la desaceleración. El nicho de mercado donde se concentran las mejores expectativas de crecimiento es el ferrocarril; y los más discretos, las carreteras y las infraestructuras hidráulicas.

Próxima cita para el seguimiento del sector

La siguiente reunión del foro Euroconstruct -grupo independiente de análisis formado por 19 institutos europeos que anualmente celebra dos conferencias, una en verano y otra en invierno, con la finalidad de presentar sus informes sobre la situación actual y futura de los mercados de la construcción- se celebrará los próximos días 11 y 12 de junio en Estocolmo, organizada por Prognoscentret, el miembro sueco del grupo.

Como de costumbre, los expertos de los 19 países de la red Euroconstruct presentarán sus conclusiones relativas al seguimiento de la marcha del sector, junto con las perspectivas hasta el año 2022. El programa definitivo se dará a conocer en la web de Euroconstruct.

Así, este año, la empresa incorpora dos series de baño más a su lista de inodoros con esta tecnología: la serie Selnova y la serie iCon.

Se trata de un evento interno de carácter anual con un doble objetivo: cumplir con la formación anual requerida para las certificaciones Qualanod, Qualicoat y Qualisteelcoat y generar un espacio para la divulgación de novedades técnicas.

Afme ha ofrecido la variación de las ventas de los miembros de su Junta Directiva durante este año 2025.

“El aire interior es un recurso invisible pero esencial. Nuestro sistema de ventilación no solo garantiza eficiencia energética, sino una calidad de aire que impacta en la salud y bienestar”, explica Álex Sanchiz, Specification & Key Account Manager de Zehnder.

Este producto en blanco actúa como capa de acabado reflectante, especialmente diseñada para mejorar el confort térmico y la eficiencia energética en cubiertas expuestas al sol.

La empresa considera que las ciudades inteligentes, basadas en la innovación, la integración de nuevas tecnologías, la economía circular, la industrialización y la digitalización son las herramientas que nos llevarán a un mundo más sostenible.

La Asociación Nacional Española de Fabricantes de Hormigón Preparado celebró su asamblea regional el pasado jueves 3 de julio en el antiguo Mercado de El Born, en Barcelona.

En una jornada técnica en Valladolid, los ingenieros industriales han abogado por impulsar nuevas redes de calor sostenibles con biomasa como fuente energética para dar servicio de calefacción, agua y refrigeración.

(1)")

En la jornada, dieciocho startups presentaron sus soluciones más innovadoras en un formato pitch de cinco minutos.

Empresas destacadas

Comentarios