2017: primer año en el que la construcción crece en toda la red Euroconstruct

A pesar de que en el marco europeo la incertidumbre política se resiste aún a desaparecer, estamos asistiendo a una mejora de los fundamentos económicos que perfila un horizonte tranquilo para la economía europea, y ello no ha pasado desapercibido para el sector construcción, que encara 2017 con la expectativa de crecer un 2,9%, según el análisis recogido en el último informe Euroconstruct, presentado por el ITeCeste martes, 20 de junio, en Madrid.

“Estamos ante una situación razonablemente buena. De hecho, la cifra de crecimiento que barajamos es mayor de la que teníamos prevista en noviembre del año pasado”, afirmó el director general del ITeC, Francisco Diéguez, añadiendo que aunque a primera vista la previsión no parezca demasiado prometedora respecto a 2016, cuando se registró un crecimiento del 2,5%, “tras las cifras se percibe cómo el sector va ganando solidez, como reflejo de dos factores fundamentalmente: la incertidumbre política se mantiene pero de una forma más relajada y, tras una recuperación económica frágil y desigual por países, parece que ahora entramos en una situación más confortable y saludable”.

Así, el informe destaca que mientras 2016 fue un año de dificultades para el segmento de la ingeniería civil y arrastró a la zona negativa a un total de cinco países (Polonia, Hungría, Chequia, Eslovaquia y Portugal), en la previsión 2017 la ingeniería civil se reincorpora al crecimiento, y por países tan solo Chequia queda estancada. En todo caso, “2017 es el primer año en el que ya no hay ningún país, sin excepción, en zona negativa”, a diferencia de 2016, en el que, “pese a que las medias también fueron positivas, existió una gran disparidad entre países, con algunos aún a la sombra del crecimiento”, subrayó Josep Ramon Fontana, jefe del departamento de mercados del ITeC.

Caso español: crecimiento a dos velocidades

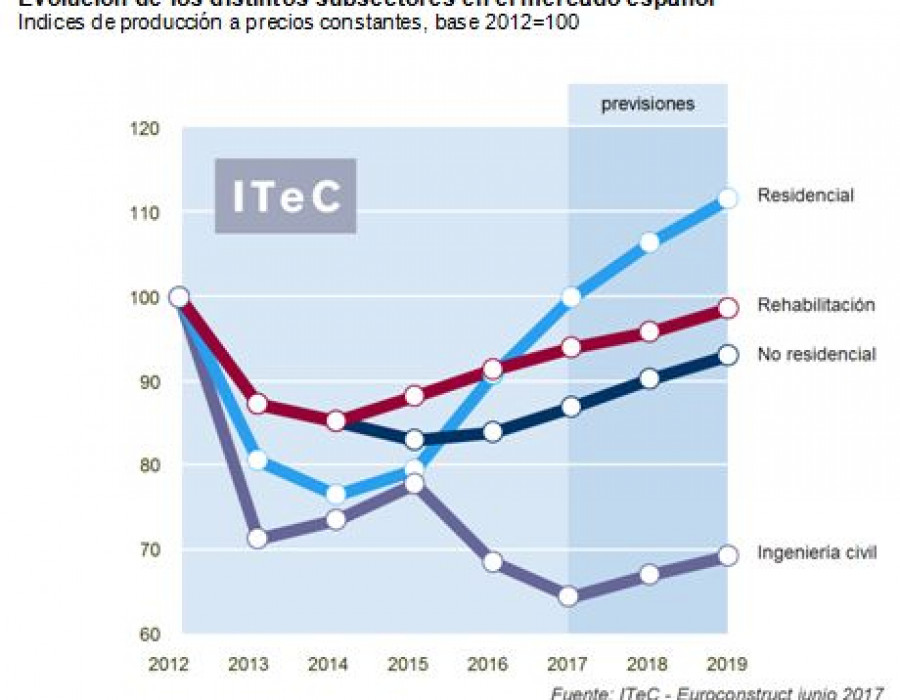

Por lo que se refiere al caso español, Francisco Diéguez afirmó que “la recuperación se puede considerar robusta, por encima incluso de la media europea, pero falla en el tema del crecimiento generalizado: la ingeniería civil pincha y lo hace de una forma considerable”. Para el director general del ITeC, es importante destacar que “la salida de la crisis en el sector de la construcción está resultando más traumática para el sector público que para el privado”. En este sentido, mientras los mercados de la edificación crecían en 2016 un 6,5% gracias a la demanda privada, la ingeniería civil sufrió un desplome del -12%, provocando que el agregado de producción total no pasase de un testimonial 1,8%.

La inversión pública de 2016 se resintió en España por el largo paréntesis de gobierno en funciones, “pero el auténtico problema de fondo fue el desequilibrio presupuestario. Un problema que todavía persiste, pese al alivio proporcionado por el crecimiento económico, y que explica por qué el sector construcción avanzará en 2017 solo un 3%, propulsado únicamente por la promoción privada”, argumentaron desde el ITeC. “Si, tal como se espera, la demanda pública se acaba reincorporando al mercado, es razonable esperar un crecimiento algo más sólido en 2018 (4,1%) y 2019 (3,6%), y prever un estatus de relativa tranquilidad”, añadieron.

En el contexto específico de la edificación residencial, el informe confirma que cada vez más se despejan las dudas sobre la recuperación de la demanda y sobre la situación del stock, allanando el camino para nuevos proyectos de vivienda. Pese a que los promotores siguen muy prudentes y el número de nuevas viviendas que se ponen en marcha es todavía pequeño, basta para impulsar la producción un 14% en 2016 y un 10% en 2017. En este sentido, un dato destacado por Fontana es que “aunque por medidas encaja perfectamente esta cifra de producción, nos preocupa que sea el comprador-inversor -muy volátil por naturaleza- el que está moviendo este mercado y no la demanda familiar o demográfica, que sería en nuestra opinión lo más deseable y saludable”.

A medio plazo, se espera que continúe la evolución positiva, pero a ritmos más moderados de alrededor del 6% en 2018 y 2019, teniendo en cuenta diversos fenómenos: la ausencia de crecimiento demográfico, el encarecimiento del suelo y los cambios en el mercado hipotecario.

Por lo que se refiere a la edificación no residencial, vuelve a crecer pero la inflexión no ha llegado hasta 2016 (un año más tarde que la vivienda) y con muy poca intensidad (1,2%). Este arranque tan tardío y tan tibio contrasta con la intensa actividad inmobiliaria de los últimos años, la cual continúa sin dar señales de fatiga. “En circunstancias normales, una atmósfera de alta demanda inversora y de oferta que escasea en los nichos más solicitados no tardaría en provocar un aumento de la cartera de obra nueva. Pero el mercado español sigue iniciando nuevos proyectos a cuentagotas, sea por un exceso de prudencia o porque la propia demanda finalista tampoco se recupera de forma fulgurante”, apuntan desde el ITeC. La previsión es moderada, alrededor del 3,5% anual a lo largo de 2017-2019, y solo es abiertamente expansiva en el capítulo de las oficinas, “que bien merecen ser las protagonistas de la recuperación, tras haber sido el epicentro de la recesión”, según el ITeC.

La ingeniería civil está sufriendo una recaída debido al repunte del déficit público que a mediados de 2016 forzó a pactar un nuevo calendario de compromisos con Bruselas. Un año más tarde, pese a la percepción de que hay un gobierno más estable que ha recuperado el control del déficit, la inversión continúa en mínimos. Si bien se han anunciado los nuevos planes cuatrienales de puertos y aeropuertos, “que permiten albergar algo de optimismo más a medio plazo”, según el ITeC, continúa habiendo dudas sobre cuál será la estrategia pública en los sectores realmente críticos para el mercado de la ingeniería civil: energía, tren, carreteras y agua. En la previsión, el grueso del ajuste se concentra en 2016 (-12%) y 2017 (-6%), “y si la producción crece en 2018 (4%) y 2019 (3,5%) no es porque se esperen cambios sustanciales en la política inversora estatal, sino por la obra local que aflorará antes de las elecciones municipales de 2019”, explicó Josep Ramon Fontana.

Impulso generalizado de la vivienda en Europa

Las expectativas más a medio plazo continúan siendo positivas, si bien la previsión apunta a una progresiva desaceleración en 2018 (2,5%) y 2019 (2%), como resultado de que la edificación de nueva planta será incapaz de prolongar más tiempo los sustanciales ritmos de avance de 2016-2017 y de que la mejora en ingeniería civil será insuficiente para compensarlo.

En la edificación residencial sigue habiendo un panorama muy contrastado, según el informe Euroconstruct, con países que continúan en zona de mínimos y otros que alcanzan o superan los máximos de las últimas dos décadas. Las excepciones positivas han ido aumentando y han conseguido propulsar la producción europea un 8,8% durante 2016, y se espera que lo hagan un 6,8% en 2017. “Si aislamos los casos conflictivos y nos concentramos en el resto, no es exagerado volver a calificar la situación de la vivienda de nueva planta como excepcional”, declaró Fontana.

Si descontamos la contribución de España e Italia al total europeo, en el año 2007 se superaron los 1,6 millones de viviendas acabadas; una cifra que volverá a alcanzarse en 2017 y que podría aumentar hasta los 1,75 millones en 2019. El crecimiento en términos de producción perderá intensidad en 2018 (3,7%) y 2019 (2,4%) debido a la desaceleración que se espera en Alemania y algunos otros países, principalmente nórdicos.

Respecto a la edificación no residencial no hay motivos para ser tan entusiastas como en el caso de la vivienda. Este mercado no ha conseguido reencontrarse con el crecimiento hasta 2016 (2,5%) y la ventana de oportunidad que ahora se abre es mucho más modesta que la del contexto del residencial: el crecimiento más intenso se prevé para 2017 (2,8%) y, a partir de aquí, podría sufrir una notoria desaceleración que lo reduciría al 1% en la proyección para 2019. De acuerdo con el informe, que las expectativas sean tan poco ambiciosas “tiene mucho que ver con el mercado de las oficinas, en el que se notará la falta de empuje del Reino Unido del 2018 en adelante; un vacío difícil de compensar puesto que su cuota de mercado era superior a un tercio del total europeo de oficinas”.

En cuanto a la ingeniería civil, fue el único subsector incapaz de crecer durante 2016 (-1,8%), y ello se explica, según el ITeC, por varios factores: por una parte, el relevo entre programas de fondos estructurales de la UE provocó un notable descenso de producción en los países del Este; por otra, Portugal y España tuvieron que sacrificar inversión en un intento de contener su déficit. La situación es claramente mejor en 2017, “y aunque los problemas fiscales en la Península aún siguen pesando negativamente, cuando menos el flujo de financiación comunitaria hacia los países del Este se ha restablecido sin problemas”, concluye el estudio, que prevé que la producción crezca un 2% en 2017 y un 3,6% tanto en 2018 como 2019.

Por países, cabría esperar que el crecimiento más intenso se produjese en los mercados del Este en general, pero en la práctica los auténticos beneficiarios del nuevo ciclo de financiación serán solo Polonia y Hungría, con Chequia a una cierta distancia y con Eslovaquia experimentando problemas para atraer la inversión. El Reino Unido será también un país a observar, puesto que espera ir alimentando su portafolio de infraestructuras en ejecución, lo cual lo dejaría en una posición muy favorable de 2018 en adelante.

Euroconstruct Múnich, noviembre de 2017

La siguiente reunión del foro Euroconstruct se celebrará los próximos días 23 y 24 de noviembre en Múnich, organizada por el IFO Institut, el miembro alemán del grupo. Como de costumbre, los expertos de los 19 países de la red Euroconstruct presentarán sus conclusiones relativas al seguimiento de la marcha del sector, junto con las perspectivas hasta el año 2020.

Cerámica Utzubar y Tejas Verea son las primeras compañías del sector de cerámica estructural en obtener esta homologación.

La IA evolucionará desde ser un mero “lápiz avanzado” hasta convertirse en un “Arquitecto de Superinteligencia Artificial”, transformando radicalmente la función del arquitecto en la creación de diseño.

El jurado se reunió el pasado 11 de abril para seleccionar a los tres finalistas de cada una de las categorías del concurso: Fachada, Cubierta, Pavimentos, Reparación y Refuerzo e Impermeabilización técnica. También entonces eligió al ganador.

Durante el evento de 2024 se han incrementado las operaciones un 12% con respecto al año previo.

Con una visión audaz y un profundo respeto por el legado cultural, AVA Studio SCP ha logrado crear un verdadero tesoro arquitectónico que fusiona el encanto del ayer con las comodidades del mañana.

El despacho de arquitectura barcelonés AVA Studio SCP firma la rehabilitación del edificio que alberga el nuevo hotel Áurea Toledo situado en el centro histórico de la ciudad.

Con esta unión buscan también convertir Feria Valéncia en un instrumento para divulgar la innovación y diseño en esta industria, así como para modernizar y transformar tecnológicamente las habitaciones de hotel.

Andimat solicita al Gobierno que se tengan en cuenta en los CAE las cualidades del aislamiento durante toda su vida útil y no solo por el periodo computable de un año.

Empresas destacadas

Comentarios